一、半導(dǎo)體芯片行業(yè)

1.臺積電超騰訊阿里,市值亞洲第一

8月18日消息,全球最大的芯片制造商臺灣積體電路制造股份有限公司(下稱“臺積電”)以5761億美元市值超越騰訊控股和阿里巴巴,躍居亞洲第一。

截至目前,騰訊市值4.19萬億港元(約合5378.1億美元),阿里巴巴市值3.72萬億港元(約合4779.7億美元)。

從業(yè)務(wù)上看,臺積電目前正在推進(jìn)3nm工藝的研發(fā)及量產(chǎn),在財報分析師會議上,臺積電CEO魏哲家透露,3nm工藝進(jìn)展順利,計劃2021年風(fēng)險試產(chǎn),2022年下半年大規(guī)模量產(chǎn)。

此外,據(jù)DigiTimes研報數(shù)據(jù)顯示,目前蘋果公司為臺積電最大客戶,貢獻(xiàn)超20%營收。AMD在華為被禁后成為第二大客戶,第三和第四分別是聯(lián)發(fā)科和高通。

從財務(wù)數(shù)據(jù)上看,臺積電二季度營收132.9億美元,同比增長19.78%, 上半年營收262億美元,同比增長18%。

報告顯示,臺積電3納米產(chǎn)能大部分訂單被蘋果獲得

根據(jù)DigiTimes的一篇報道,蘋果將成為臺積電2022年3納米生產(chǎn)的主要客戶。緊隨其后的是AMD和NVIDIA。不幸的是,英特爾要到2023年才能提供3納米芯片。值得注意的是,這一消息與之前的報道相矛盾,之前的報道稱,就連英特爾也獲得了臺積電3納米產(chǎn)能的大部分,現(xiàn)在暗示蘋果將成為其3納米制程的主要客戶。

截至目前,臺積電7納米和5納米的產(chǎn)能即將達(dá)到極限,3納米將于2022年下半年開始量產(chǎn)。由于蘋果是其首批3納米客戶之一,iPhone和蘋果的其他產(chǎn)品,如Mac,也可以從采用尖端工藝中受益。

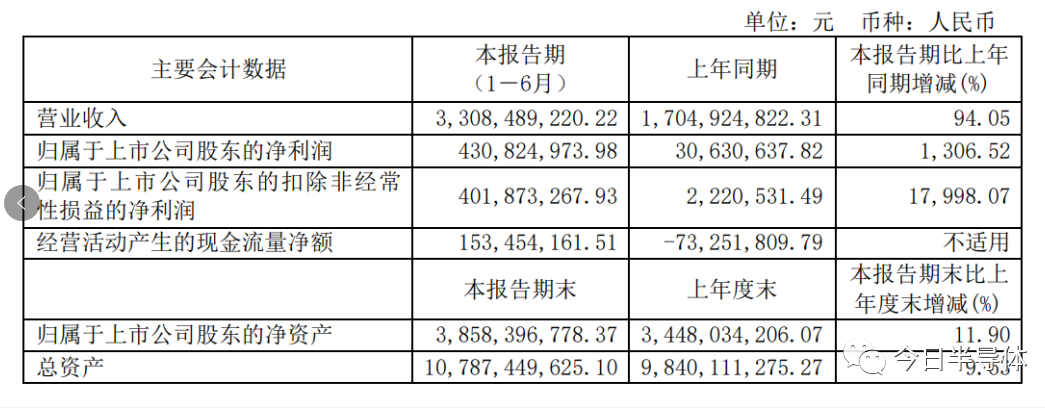

2.士蘭微發(fā)布上半年業(yè)績報告,凈利暴漲1307%

8月16日,

國產(chǎn)功率半導(dǎo)體IDM龍頭發(fā)布2021年中期業(yè)績。財報顯示,受益于產(chǎn)能增加,銷售規(guī)模擴(kuò)大,該公司上半年營業(yè)總收入為33.08億元,較2020年上半年增長94.05%;歸屬于母公司股東的凈利潤為4.31億元,比2020年上半年增加1306.52%,扣除非經(jīng)常性損益的歸母凈利潤為4.02億元,是上年同期的181倍。

士蘭微是國內(nèi)少數(shù)采取IDM模式的半導(dǎo)體廠商,打通了芯片設(shè)計、制造和封裝全產(chǎn)業(yè)鏈,并實現(xiàn)了“從5吋到12吋”的跨越,重點布局在功率半導(dǎo)體(功率IC、功率器件和功率模塊)、MEMS傳感器、光電產(chǎn)品和高端LED芯片等領(lǐng)域。

對于上半年營收和盈利均大幅增長,士蘭微表示,2021年上半年子公司士蘭集昕公司8英寸芯片生產(chǎn)線保持較高水平的產(chǎn)出,芯片產(chǎn)量較去年同期有較大幅度的增長,產(chǎn)品綜合毛利率提高至18.35%,虧損大幅度減少。

其次,子公司士蘭明芯公司LED芯片生產(chǎn)線基本處于滿負(fù)荷生產(chǎn)狀態(tài),LED芯片產(chǎn)量較去年同期有較大幅度的增長,產(chǎn)品綜合毛利率提高至6.87%,虧損大幅度減少。

此外,士蘭微(母公司)集成電路和分立器件產(chǎn)品銷量較去年同期大幅度增長,產(chǎn)品毛利率提高至23.94%,營業(yè)利潤大幅度增長。其中,集成電路的營業(yè)收入為11.20億元,較上年同期增長108.19%。

目前,國產(chǎn)半導(dǎo)體企業(yè)正紛紛加速汽車業(yè)務(wù)。士蘭微披露,基于其自主研發(fā)的V代IGBT和FRD芯片的電動汽車主電機驅(qū)動模塊,已在國內(nèi)多家客戶通過測試,并在部分客戶開始批量供貨。

受國家政策拉動、“疫情經(jīng)濟(jì)”、消費升級、“國產(chǎn)替代”效應(yīng)等多方面因素影響,國內(nèi)芯片市場需求較為強勁。今年8英寸晶圓廠產(chǎn)能仍十分緊缺,功率半導(dǎo)體供不應(yīng)求,引發(fā)漲價潮。士蘭微表示,公司各生產(chǎn)線的產(chǎn)能處于偏緊狀態(tài),公司已在今年上半年上調(diào)了部分產(chǎn)品的價格。

該公司近期發(fā)布公告,將向大基金發(fā)行8235萬股以購買集華投資及士蘭集昕的股權(quán),同時還擬募集配套資金不超過11.22億元,用于8英寸集成電路芯片生產(chǎn)線二期項目和償還上市公司銀行貸款,目前已獲證監(jiān)會審核通過。若交易完成后,士蘭微持有士蘭集昕的股份將從34.13%增加至63.73%,大基金則將占士蘭微總股本的5.91%。

信達(dá)證券電子行業(yè)首席分析師方競在一份報告中表示,半導(dǎo)體行業(yè)高景氣度持續(xù),產(chǎn)能為王。士蘭微子公司士蘭集成5/6英寸片可達(dá)21萬片/月;子公司士蘭集昕8英寸6萬片/月;且控股公司士蘭集科12英寸一期4萬片產(chǎn)線于20年12月開始投產(chǎn),預(yù)計21年底有望接近滿產(chǎn)。短期看,行業(yè)景氣度持續(xù)高企,缺貨漲價持續(xù),公司將顯著受益漲價及產(chǎn)能利用率雙升。

根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計組織WSTS發(fā)布的最新半導(dǎo)體市場展望報告顯示,WSTS將其原本預(yù)估的全球半導(dǎo)體市場年增長率從10.9%大幅提升至19.7%。

WSTS預(yù)計,2021年全球半導(dǎo)體市場規(guī)模將達(dá)到5272.23億美元,創(chuàng)下歷史新高。這是WSTS今年第二次上調(diào)全球半導(dǎo)體市場增長率。WSTS預(yù)估,2022年全球半導(dǎo)體市場規(guī)模將較2021年再成長8.8%,達(dá)到5734.4億美元規(guī)模,半導(dǎo)體市場出現(xiàn)連續(xù)三年出現(xiàn)正增長。

3.全球CIS芯片出貨量第一,格科微正式登陸科創(chuàng)板

8月9日,國產(chǎn)CMOS圖像傳感器龍頭企業(yè)格科微啟動科創(chuàng)板IPO申購。公司本次公開發(fā)行股份249,888,718股,發(fā)行價格14.38元/股,單一賬戶申購上限34500股,頂格申購需配市值49.61萬元。

公告顯示,

格科微本次發(fā)行最終戰(zhàn)略配售數(shù)量為74,966,615股,占發(fā)行總數(shù)量的30.00%;發(fā)行規(guī)模約為人民幣35.93億元,根據(jù)《業(yè)務(wù)指引》規(guī)定,本次發(fā)行保薦機構(gòu)相關(guān)子公司跟投比例為3%,且不超過1億元。即本次發(fā)行保薦機構(gòu)相關(guān)子公司最終跟投數(shù)量為6,954,102股,約占發(fā)行總數(shù)量的2.78%。

公開資料顯示

,格科微成立于2003年,是全球領(lǐng)先的半導(dǎo)體和集成電路設(shè)計企業(yè)之一,主營業(yè)務(wù)為CMOS圖像傳感器和顯示驅(qū)動芯片的研發(fā)、設(shè)計和銷售。公司目前主要提供QVGA(8萬像素)至1300萬像素的CMOS圖像傳感器和分辨率介于QQVGA到FHD之間的LCD驅(qū)動芯片,其產(chǎn)品主要應(yīng)用于手機領(lǐng)域,同時廣泛應(yīng)用于包括平板電腦、筆記本電腦、可穿戴設(shè)備、移動支付、汽車電子等在內(nèi)的消費電子和工業(yè)應(yīng)用領(lǐng)域。最近幾年的手機CMOS傳感器出貨量猛增,手機COMS芯片廠商也迎來了第二春。

2018年度、2019年度及2020年度,公司分別實現(xiàn)營業(yè)收入219,347.97萬元、369,018.36萬元及645,593.22萬元,最近三年年均復(fù)合增長率為71.56%,呈現(xiàn)快速增長趨勢,盈利能力顯著增強,主要得益于以下因素:一是隨著公司品牌知名度與產(chǎn)品的市場認(rèn)可度提升,收入持續(xù)增長。二是隨著智能手機迅速更新?lián)Q代,手機攝像頭的性能與功能不斷升級與創(chuàng)新,手機攝像頭整體配置規(guī)格升級帶來了CMOS 圖像傳感器需求增長。

作為全球領(lǐng)先的CMOS圖像傳感器和顯示驅(qū)動芯片供應(yīng)商的格科微,也借此進(jìn)入發(fā)展快車道,近年來營收和凈利潤均實現(xiàn)穩(wěn)定增長。Frost & Sullivan研究數(shù)據(jù)顯示,以2020年出貨量口徑計算,格科微實現(xiàn)20.4億顆CMOS圖像傳感器出貨,占據(jù)了全球29.7%的市場份額,位居行業(yè)第一;以銷售額口徑統(tǒng)計,2020年,格科微CMOS圖像傳感器銷售收入達(dá)到 58.6 億元,全球排名第四,較2019年上升4名。

同時,格科微也是國內(nèi)LCD顯示驅(qū)動芯片龍頭供應(yīng)商。根據(jù)Frost&Sullivan統(tǒng)計,格科微2019年以4.2億顆的LCD驅(qū)動芯片出貨量在中國市場的供應(yīng)商中位列第二,占據(jù)了中國市場出貨量的9.6%。

除業(yè)績持續(xù)增長外,格科微在IPO階段還提出了另一項重要工作——自建產(chǎn)線。招股書顯示,12英寸CIS集成電路特色工藝研發(fā)與產(chǎn)業(yè)化項目投資總額68.45億元,擬使用募集資金金額63.76億元;CMOS圖像傳感器研發(fā)項目使用5.84億元。

格科微表示,該項目在全球BSI晶圓供給趨緊的背景下,通過“自建產(chǎn)線、分段加工”的方式保障12英寸BSI晶圓的供應(yīng),實現(xiàn)對CIS特殊工藝關(guān)鍵生產(chǎn)步驟的自主可控。

值得注意的是,早在2019年9月,格科微就曾宣布投資25.4億元的浙江嘉善建立CMOS傳感器芯片基地正式開建,工期3年,擬購置ADTI工藝專用生產(chǎn)線、封裝一體機、Holder-bond設(shè)備、IR貼片機、測試調(diào)焦機等設(shè)備,項目實施后形成年產(chǎn)12億顆CMOS圖像傳感器芯片,1億顆VCM馬達(dá),6億件攝像頭模組,20萬片晶圓的生產(chǎn)能力,預(yù)計年銷售收入100億元,利稅5.7億元。

去年3月,格科微又與上海自貿(mào)區(qū)臨港新片區(qū)管委會簽訂合作協(xié)議,擬在新片區(qū)投資建設(shè)“12英寸CIS集成電路特色工藝研發(fā)與產(chǎn)業(yè)化項目”。該項目預(yù)計投資達(dá)22億美元,已于去年年中啟動,2023年建成首期。

4.央視發(fā)聲:“缺芯”不是“炒芯”的理由

央視財經(jīng)6日晚間發(fā)布評論文章稱,針對汽車芯片市場哄抬炒作、價格高企等突出問題,市場監(jiān)管總局“該出手時就出手”,近日對涉嫌哄抬價格的汽車芯片經(jīng)銷企業(yè)立案調(diào)查。當(dāng)此之時,“炒芯”者立即“收手”,懸崖勒馬,應(yīng)是明智之舉。

“芯片荒”困擾汽車市場已有時日,今年甚至有多家車企因“缺芯”而停產(chǎn)或減產(chǎn)。伴隨“缺芯”的是“物以芯為貴”——與去年上半年相比,目前汽車芯片價格普遍上漲10倍到20倍,而且依然“一芯難求”。有車企負(fù)責(zé)人坦言:“搶芯”已成為一種常態(tài)。這一態(tài)勢如不扭轉(zhuǎn),必將對龐大的汽車產(chǎn)業(yè)帶來不利影響。

是誰在推高芯片價格?有人說,價格由供求關(guān)系決定,供應(yīng)不足,價格自然上漲,這是市場經(jīng)濟(jì)規(guī)律。但事實恐怕沒有如此簡單。有業(yè)內(nèi)人士透露,與去年上半年相比,芯片廠商的漲價幅度大多在20%至60%,而到了部分經(jīng)銷商手里,則同比猛增10倍20倍,漲幅不可謂不驚人。兩相對比來看,推動“天價芯片”的因素固然少不了“缺芯”,但更多是一些經(jīng)銷商囤積居奇、漫天要價的“炒芯”。

部分經(jīng)銷商惡意漲價,引發(fā)市場價格混亂,加劇市場恐慌情緒。汽車企業(yè)無奈選擇大量囤貨掃貨,提高芯片庫存,以抵御未來風(fēng)險,進(jìn)一步加劇“缺芯”的困境,導(dǎo)致惡性循環(huán)。在一些人眼中,“炒芯”似乎是“缺芯”的必然產(chǎn)物,但是當(dāng)更多拿不到芯片的汽車企業(yè)扛不住,停產(chǎn)了甚至倒閉了,最終傷害的又是誰?“蒜你狠”變成“蒜你慘”的例子就在眼前。

“缺芯”不是“炒芯”的理由。遏制價格違法行為,維護(hù)市場價格秩序,監(jiān)管層決不會手軟。與此同時,患難見真情,患難見人心,患難見誠信。希望所有經(jīng)營者加強自律,不囤積居奇,不哄抬價格,以誠信經(jīng)營維護(hù)市場價格穩(wěn)定。

市場監(jiān)督總局:立案調(diào)查

8月3日,國家市場監(jiān)督總局發(fā)布通知稱,針對汽車芯片市場哄抬炒作、價格高等突出問題,市場監(jiān)督總局已于近日根據(jù)價格監(jiān)測和舉報線索,對涉嫌的哄抬芯片價格的汽車芯片經(jīng)銷商企業(yè)立案調(diào)查。下一步市場監(jiān)督總局也將持續(xù)關(guān)注芯片等重要商品市場價格秩序,進(jìn)一步加大監(jiān)管執(zhí)法力度,嚴(yán)厲查處囤積居奇、哄抬價格、串通漲價等行為。

二、激光器行業(yè)

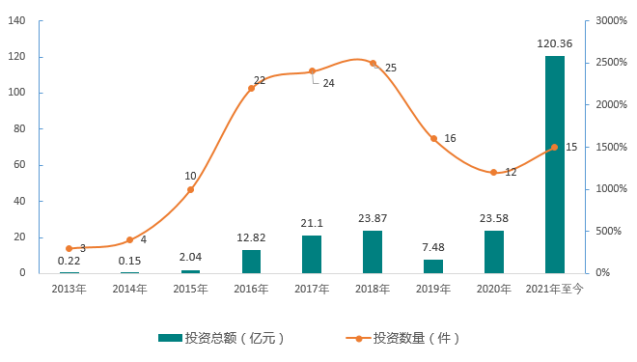

1.上半年投資超120億元,激光雷達(dá)將開啟300億市場空間

(1)2021年上半年激光雷達(dá)領(lǐng)域獲得投資超120億元

經(jīng)歷過2020年的全球新冠肺炎疫情大“動蕩”之后,國內(nèi)經(jīng)濟(jì)發(fā)展重回正軌,各行各業(yè)發(fā)展又迎新高潮。進(jìn)入到2021年,激光雷達(dá)市場尤其熱鬧,近日,資本市場傳來消息,

國內(nèi)激光雷達(dá)供應(yīng)商鐳神智能獲取3億元C輪融資,據(jù)悉,鐳神智能將借此次融資加速研發(fā)車規(guī)混合固態(tài)激光雷達(dá),并在徐州籌建產(chǎn)能達(dá)50萬臺的生產(chǎn)基地及其全自動化產(chǎn)線,發(fā)力下一代戰(zhàn)略產(chǎn)品——人眼安全的1550nm光纖激光雷達(dá)。國聯(lián)通寶資本、投控東海、招商證券等8家資本方共同參與了此次投資。

無獨有偶,早在6月份,激光雷達(dá)市場也發(fā)生了數(shù)起規(guī)模上億元的融資事件,其中全球領(lǐng)先的3D傳感器(激光雷達(dá))制造商禾賽科技D輪融資金額高達(dá)3億美元,吸引了高瓴創(chuàng)投、小米集團(tuán)、美團(tuán)、華泰證券等8家資本方參與,該輪投資完成后,禾賽科技最新估值高達(dá)117億元。另外,一徑科技、摯感光子分別在A輪、B輪融資數(shù)億元,英特爾領(lǐng)投了一徑科技,北極光創(chuàng)投和聚源資本領(lǐng)投了摯感光子。

據(jù)統(tǒng)計,2013-2018年,激光雷達(dá)領(lǐng)域投資規(guī)模呈現(xiàn)出平穩(wěn)增長的態(tài)勢,投資數(shù)量與投資金額保持正比例增長,投資金額也在那幾年達(dá)到最大值23.87億元,2019-2020年有所回落,但在2021年上半年迎來爆發(fā)式增長,15起投資事件投資規(guī)模高達(dá)120.36億元,尤其以5月份Magneti Marelli成功融資12億美元為最高。

國內(nèi)市場激光雷達(dá)投融資如此熱鬧,國際市場也不甘寂寞。據(jù)CB Insights統(tǒng)計,2020年,全球激光雷達(dá)領(lǐng)域發(fā)生了12件投融資事件,融資總額超過3.43億美元。

(2)自動駕駛、機器人爆發(fā),激光雷達(dá)成為“香餑餑”

資本如此青睞激光雷達(dá),主要是因為激光雷達(dá)在車載領(lǐng)域的廣泛應(yīng)用得到了業(yè)界的共識,激光雷達(dá)作為機器的“眼睛”,對于無人駕駛、輔助駕駛的作用幾乎是無可替代的,自動駕駛在全球的爆發(fā),直接引爆了各路資本齊聚激光雷達(dá)市場,各界大佬也在搶抓激光雷達(dá)市場先機。

全球無人機領(lǐng)導(dǎo)者大疆較早便開始布局激光雷達(dá)領(lǐng)域,依托Livox(大疆于2016年內(nèi)部孵化的激光雷達(dá)子公司),大疆開辟了非重復(fù)掃描技術(shù)路線,推出三個激光雷達(dá)系列產(chǎn)品——Mid、Horizon和Tele,目前大疆已與AutoX、希迪智駕、小鵬等展開了合作,

今年5月小鵬推出的P5上就使用了大疆定制版的車規(guī)級半固態(tài)激光雷達(dá)。

全球通信技術(shù)領(lǐng)導(dǎo)者華為在武漢設(shè)立光電技術(shù)研究中心,于2020年底便面向行業(yè)發(fā)布車規(guī)級高性能激光雷達(dá)產(chǎn)品和解決方案,目前華為已經(jīng)與長安汽車、北汽ARCFOX展開合作。

韓國三星也瞄準(zhǔn)了自動駕駛領(lǐng)域,啟動研發(fā)激光雷達(dá),目前三星系統(tǒng)LSI已經(jīng)完成芯片研發(fā)工作,公司正在以飛行時間法進(jìn)行研發(fā)剩余兩個部分,預(yù)計完成系統(tǒng)將在未來5年內(nèi)完成,于2023年商業(yè)化落地。

除了在自動駕駛領(lǐng)域的應(yīng)用之外,激光雷達(dá)在移動機器人領(lǐng)域同樣有著廣泛的應(yīng)用。機器人巨頭科沃斯聚焦移動機器人,對激光雷達(dá)公司也情有獨鐘,近年來接連投資了北醒光子、竹間智能、炬佑智能等公司,其中北醒光子是激光雷達(dá)領(lǐng)域領(lǐng)先企業(yè),近年來已經(jīng)完成多輪融資,有望成為激光雷達(dá)行業(yè)的翹楚。

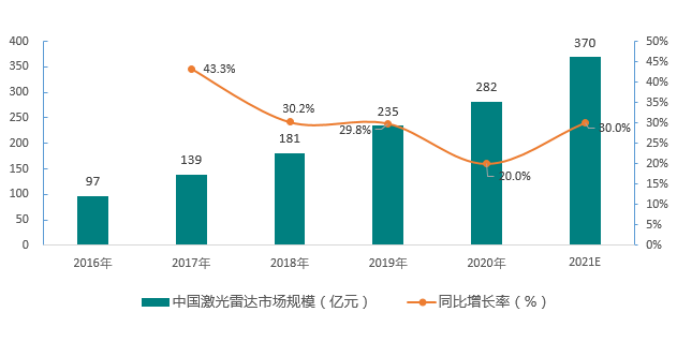

(3)激光雷達(dá)市場將開啟300億市場

今年以來,隨著各主要激光雷達(dá)廠商產(chǎn)品逐步量產(chǎn),激光雷達(dá)在車載、機器人等領(lǐng)域的應(yīng)用明顯加速,也推動中國激光雷達(dá)市場規(guī)模走向新高。

據(jù)OFweek產(chǎn)業(yè)研究中心發(fā)布的《2021年中國激光雷達(dá)行業(yè)市場分析及投資前景預(yù)測報告》顯示,預(yù)計2021年全年中國激光雷達(dá)市場規(guī)模將達(dá)到370億元,市場將延續(xù)之前的高速增長態(tài)勢。

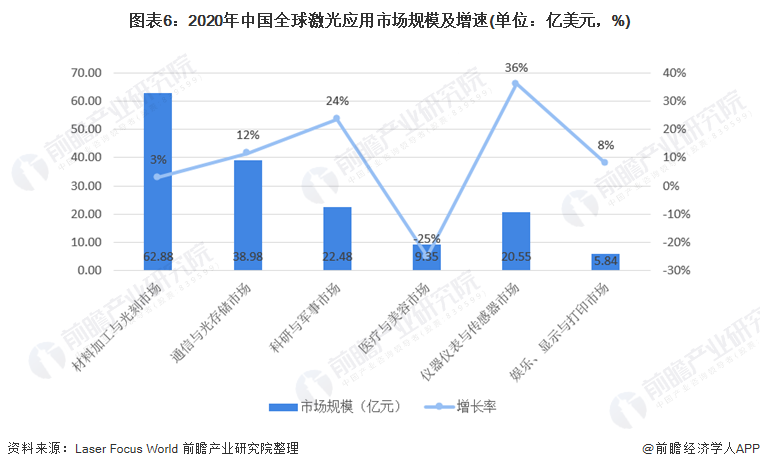

2.2021年全球激光行業(yè)下游應(yīng)用現(xiàn)狀和市場規(guī)模分析

(1)材料加工與光刻市場仍為激光行業(yè)主要應(yīng)用

激光技術(shù)的應(yīng)用領(lǐng)域非常廣泛,在全球和國內(nèi)都已經(jīng)延伸到了工業(yè)甚至人們生活的各個方面。

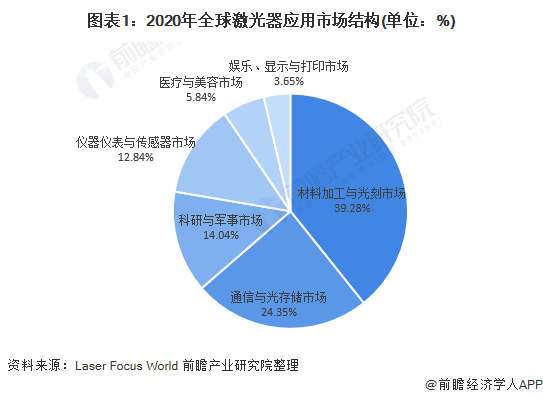

激光行業(yè)下游應(yīng)用市場可分為六大主要細(xì)分市場,分別為材料加工及光刻領(lǐng)域、通信與光存儲市場、科研與軍事市場、醫(yī)療與美容市場、儀器儀表與傳感器市場以及娛樂、顯示與打印市場。

2020年,材料加工與光刻市場依然是激光行業(yè)的主要應(yīng)用,占比近四成。

(2)材料加工與光刻市場規(guī)模達(dá)62.88億美元

激光加工技術(shù)是利用激光束與物質(zhì)相互作用的特性,對材料(包括金屬與非金屬)進(jìn)行切割、焊接、表面處理、打孔及微加工等的一門加工技術(shù)。激光加工作為先進(jìn)制造技術(shù)已廣泛應(yīng)用于汽車、電子、電器、航空、冶金、機械制造等國民經(jīng)濟(jì)重要部門,對提高產(chǎn)品質(zhì)量、勞動生產(chǎn)率、自動化、無污染、減少材料消耗等起到愈來愈重要的作用。

2020年初,激光材料加工市場繼續(xù)受到美國與中國貿(mào)易戰(zhàn)的負(fù)面影響,同時,新冠疫情的爆發(fā),中國關(guān)閉了工廠,導(dǎo)致激光企業(yè)在2020年第一季度的收入下降了80%。美國和歐洲的激光公司受影響較小,但同期收入仍有所下降。

根據(jù)Laser Focus World發(fā)布的數(shù)據(jù),2020年材料加工與光刻依然是激光行業(yè)的主要應(yīng)用,所占比例近40%,市場規(guī)模達(dá)到62.88億美元,在激光應(yīng)用市場比例約為40%。其中,北美市場收入略有下降,中國在疫情得到有效控制后,材料加工激光公司在2020年顯示出強勁的收入增長。

(3)全球激光通信與光存儲市場規(guī)模達(dá)38.95億美元

光纖通信是一種以激光為信息載體,光纖為物理基礎(chǔ)的現(xiàn)代通信技術(shù),由于光纖具有的寬頻帶、低衰減、抗干擾、耐腐蝕等特點,光纖通信在問世以來的30多年間得到飛速的發(fā)展,逐步形成了如今以光纖通信為主,微波、衛(wèi)星通信為輔的通信格局。當(dāng)前,隨著寬帶應(yīng)用的發(fā)展,傳統(tǒng)的ADSL和Cable所能提供的1-2M的接入能力已經(jīng)無法適應(yīng)社會發(fā)展和大眾消費的需求,“光進(jìn)銅退”成為必然選擇。

通信激光器市場是少數(shù)因新冠疫情而受益的市場之一,主要是由于員工在家辦公提升了對互聯(lián)網(wǎng)和語音通信服務(wù)的需求。根據(jù)Laser Focus World發(fā)布的數(shù)據(jù),2020年通信與光存儲在激光應(yīng)用市場比例為24%,市場規(guī)模達(dá)到38.98億美元。

(4)全球科研與軍事市場穩(wěn)定發(fā)展,市場規(guī)模達(dá)22.48億美元

在過去幾年里,不僅美國開始大力推進(jìn)制造更多的激光武器,其他國家和地區(qū)也開始了同樣的舉措。中國、以色列、英國、德國,甚至日本都有制造激光軍事武器的計劃。

2020年,全球用于研發(fā)的激光器支出略有增長,真正推動這一增長的是軍用激光器的收入同比增長超23%。根據(jù)Laser Focus World發(fā)布的數(shù)據(jù),2020年科研與軍事市場在激光應(yīng)用市場比例為14%,市場規(guī)模達(dá)到22.48億美元。

(5)全球激光醫(yī)療與美容市場規(guī)模降至9.35億美元

在醫(yī)療領(lǐng)域,激光器的應(yīng)用日漸普及:從眼科(如近視矯正、視網(wǎng)膜修補等)、外科(激光手術(shù)刀),到內(nèi)科、婦科、耳鼻喉科、心血管科、皮膚科等,均已成為激光醫(yī)療器械的適用領(lǐng)域。發(fā)達(dá)國家所做外科手術(shù)平均有10-15%使用了激光手術(shù)器械以取代傳統(tǒng)的手術(shù)刀或其它手術(shù)器械。

根據(jù)Laser Focus World發(fā)布的數(shù)據(jù),2020年激光醫(yī)療與美容市場規(guī)模在激光應(yīng)用市場比例為6%,市場規(guī)模降至9.35億美元。

(6)全球激光醫(yī)療與美容市場受疫情影響最大

相比2019年各應(yīng)用市場規(guī)模來看,全球激光醫(yī)療與美容市場是受疫情影響最大的行業(yè),同比下降25%;儀器儀表與傳感器市場近幾年增長持續(xù)強勁,目前新冠疫情并沒有減緩這一領(lǐng)域的激光器收入增長。

三、新能源行業(yè)

1.2021年上半年儲能鋰電市場追蹤及研判

2021年上半年儲能鋰電市場呈現(xiàn)爆發(fā)式增長,

2021年上半年全球與中國出貨規(guī)模同比分別增長80.2%與101.8%。

2021年以來儲能鋰電池企業(yè)普遍進(jìn)入訂單爆滿、產(chǎn)能不足與計劃大幅擴(kuò)產(chǎn)的狀態(tài),頭部鋰電池企業(yè)更為嚴(yán)重,并紛紛開啟規(guī)模擴(kuò)產(chǎn)。

數(shù)據(jù)顯示,2021年1-6月,全球儲能鋰離子電池出貨量達(dá)18.2GWh,較2020年1-6月的10.1GWh,同比增長80.2%,其中中國儲能鋰離子電池出貨量為11.1GWh,較2020年1-6月的5.5GWh,同比增長101.8%。

全球儲能市場需求快速提升的原因是,1)各地發(fā)電集團(tuán)積極響應(yīng)政策,可再生能源配置鋰電儲能項目急劇增多;2)歐美家庭儲能市場保持持續(xù)高速增長態(tài)勢;3)歐美MW級集中式風(fēng)光電站儲能配套加速,刺激國內(nèi)儲能大幅出口;4)國內(nèi)通訊運營商不斷釋放鋰電池需求。

而造成上半年頭部儲能鋰電池企業(yè)嚴(yán)重供不應(yīng)求的原因是,一方面,訂單暴增驅(qū)使頭部企業(yè)頻繁募資擴(kuò)充電池產(chǎn)能,儲能電池環(huán)節(jié)整體按下擴(kuò)產(chǎn)的快速鍵。

另一方面,上游原材料并未完全準(zhǔn)備迎接下游的擴(kuò)產(chǎn),中短期鋰鹽等原材料仍將保持緊缺狀態(tài)。為建立自身競爭優(yōu)勢,頭部企業(yè)布局上游原材料和設(shè)備環(huán)節(jié)的事件在未來一段時間將明顯增加。

2021年Q1國內(nèi)部分儲能鋰電企業(yè)營收增長率水平(%)

數(shù)據(jù)來源:公司財報、高工產(chǎn)研鋰電研究所(GGII)整理

當(dāng)前,儲能鋰電市場尚未形成穩(wěn)定的競爭格局,參與者主要集中在中日韓等國家及地區(qū),如松下、三星SDI、LGC,中國的比亞迪(弗迪電池)、CATL、派能科技、中天、國軒、南都、雙登等。

產(chǎn)品趨勢來看,儲能用鋰電池電芯與模組正朝著大電芯、高集成化方向發(fā)展。鋰電池生產(chǎn)企業(yè)和系統(tǒng)集成商正在從100Ah電芯逐漸切換到200Ah以上大電芯。

其中,大電芯電池在儲能領(lǐng)域應(yīng)用優(yōu)勢如下:

1)體積能量密度較小電芯具備優(yōu)勢,大電芯獲得高體積能量密度容易度更高;

2)PACK端零部件使用量減少,有利于成本下降;

3)大電芯電池更容易獲得高容量;

4)安全性提升;

5)集成領(lǐng)域裝配工藝簡化度高。

現(xiàn)階段磷酸鐵鋰電池的生產(chǎn)主要采用標(biāo)準(zhǔn)化的模式生產(chǎn),行業(yè)主流體系集中在L80/100/125/170/200等體系。模組端同樣向高集成化、大體積化方向發(fā)展,刀片電池、CTP等工藝技術(shù)有望從動力電池領(lǐng)域推廣到儲能。

電力市場化改革正深入推進(jìn),有利于儲能商業(yè)模式真正形成。新能源消納等發(fā)電側(cè)儲能應(yīng)用將成為該市場中短期增長潛力最大的市場。預(yù)計十四五期末中國儲能鋰電池出貨量達(dá)到180GWh,5年復(fù)合增長率超60%。

2.“西部氫都實驗基地”項目落地西咸新區(qū)

為促進(jìn)陜西氫能產(chǎn)業(yè)的科技創(chuàng)新,推動液態(tài)有機儲氫產(chǎn)業(yè)化,推動氫能科技成果轉(zhuǎn)化和產(chǎn)業(yè)鏈相互融合。

2021年8月12日,由陜西御氫氫能源科技有限公司、西安瀚海氫能源科技有限公司聯(lián)手中國建筑西北設(shè)計研究院打造的西部氫都實驗基地項目建設(shè)啟動儀式在西咸新區(qū)秦創(chuàng)原先導(dǎo)區(qū)舉行。這將是全國首個有機液態(tài)儲氫及氫儲能研究的綜合性實驗室,該實驗室將建成國內(nèi)領(lǐng)先、西部首創(chuàng)的氫能研發(fā)利用綠色生態(tài)實驗基地。

陜西省發(fā)展改革委新能源處副處長郭廷波表示,陜西作為能源大省,為加快發(fā)展氫能產(chǎn)業(yè),已明確將氫能作為省重點推進(jìn)的23條產(chǎn)業(yè)鏈之一。目前正在制定氫能產(chǎn)業(yè)發(fā)展規(guī)劃,將出臺支持政策措施和行動方案。希望御氫氫能源和瀚海氫能源等企業(yè)以西部氫都實驗基地項目建設(shè)為契機,緊盯全球氫能產(chǎn)業(yè)發(fā)展大勢和國家政策走向,緊盯氫能產(chǎn)業(yè)創(chuàng)新路徑和商業(yè)模式,匯聚各方力量,推動我省氫能產(chǎn)業(yè)發(fā)展,助力實現(xiàn)我省“雙碳”目標(biāo)。

西部氫都創(chuàng)始人、陜西御氫氫能源科技有限公司董事長奚軍在致辭時說,作為國內(nèi)第一批從事氫能核心技術(shù)研發(fā)轉(zhuǎn)化的高科技企業(yè),公司堅持以氫能領(lǐng)域核心技術(shù)研發(fā)攻關(guān)為主,依托雄厚的技術(shù)背景和綜合實力,潛心致力于氫能領(lǐng)域“卡脖子”技術(shù)攻關(guān),掌握了具有自主知識產(chǎn)權(quán)的有機液態(tài)儲氫放氫系列技術(shù),占領(lǐng)氫能產(chǎn)業(yè)技術(shù)制高點,不斷縮短與國際先進(jìn)技術(shù)水平的差距。

西部氫都實驗基地將依托陜西省“秦創(chuàng)原”總窗口,面向全球推動氫能產(chǎn)業(yè)鏈聯(lián)合技術(shù)攻關(guān),集中突破氫能產(chǎn)業(yè)共性關(guān)鍵技術(shù),推動氫能科技成果轉(zhuǎn)化和產(chǎn)業(yè)鏈相互融合。這標(biāo)志著全國又一家氫儲能研發(fā)工程技術(shù)中心和西部地區(qū)首個基于氫能的綠色分布式獨立供能示范項目正式啟動。

實驗基地項目占地3200平方米,總投資1.1億元,包括實驗室、氫能展廳研發(fā)、測試與成果轉(zhuǎn)化、科普等,預(yù)計今年11、辦公區(qū)等,主要從事高效制氫、儲氫技術(shù)月建成投運。

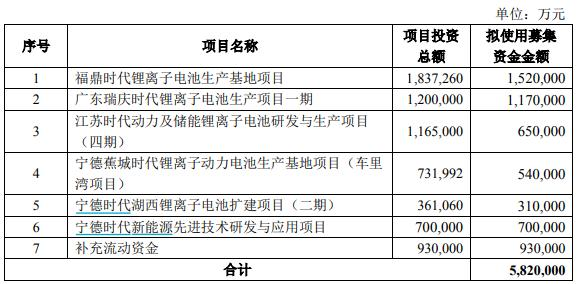

3.寧德時代拋582億元定增預(yù)案,超越其上市以來融資總額

2020年8月到今年3月,寧德時代曾密集發(fā)布8個擴(kuò)產(chǎn)項目,合計投資金額達(dá)865億元。而截至今年一季度末,該公司期末現(xiàn)金及現(xiàn)金等價物余額為657.9億元。種種跡象表明,寧德時代大舉擴(kuò)張的資金缺口還是相當(dāng)巨大的。

8月12日晚間,寧德時代便突然拋出了一份巨額定向增發(fā)預(yù)案。

公司計劃向不超過35名特定對象至多發(fā)行2.33億股,募集資金582億元。具體發(fā)行對象包括,證券投資基金管理公司、證券公司、信托投資公司、財務(wù)公司、保險機構(gòu)投資者、合格境外機構(gòu)投資者、其他境內(nèi)外機構(gòu)投資者和自然人等合法投資者。不過,目前發(fā)行對象和發(fā)行價格并未確定。

而582億元的募資金額,不僅創(chuàng)下了寧德時代上市以來單次融資的新紀(jì)錄,也超越了公司上市期間股權(quán)、債權(quán)融資的總額。數(shù)據(jù)顯示,寧德時代上市以來累計募資396.6億元,其中直接融資296.6億元,間接融資99.9億元。

2020年7月底,該公司曾進(jìn)行過一次197億元的定向增發(fā),彼時資金用途為寧德時代湖西鋰離子電池擴(kuò)建項目,江蘇時代動力及儲能鋰離子電池研發(fā)與生產(chǎn)項目(三期),四川時代動力電池項目一期,電化學(xué)儲能前沿技術(shù)儲備研發(fā)項目和補充流動資金。

此次計劃募集的582億元資金中,除了93億元用于補充流動資金外,剩余部分亦主要加碼公司產(chǎn)能,具體包括三大投資超過百億的福鼎時代鋰離子電池生產(chǎn)基地項目(60GWh)、廣東瑞慶時代鋰離子電池生產(chǎn)項目一期項目(30GWh),以及年產(chǎn)能同為30GWh的江蘇時代動力及儲能鋰離子研發(fā)與生產(chǎn)項目(四期)。

據(jù)統(tǒng)計,本次寧德時代募集資金涉及新增鋰離子產(chǎn)能137GWh,以及30GWh 儲能電柜。

其中,部分項目此前已經(jīng)官宣。以生產(chǎn)基地項目為例,已于今年3月開工,規(guī)劃產(chǎn)能120GWh,為寧德時代布局的最大單體項目,其中一期項目總投資170億元,產(chǎn)能60GWh,在8月12日晚間發(fā)布的定向增發(fā)預(yù)案中,該項目投資總額已變更為183.73億元。

需要指出的是,由于寧德時代當(dāng)前市值仍然高達(dá)1.17萬億元,所以此次582億元融資所增發(fā)的股份對公司股本和每股收益稀釋幅度較小。

寧德時代根據(jù)部分假設(shè)條件測算結(jié)果顯示,本次發(fā)行前,公司總股本為23.29億股,發(fā)行后,總股本增加至25.62億股。

按照2020年55.83億元的凈利潤計算,本次發(fā)行前,對應(yīng)公司2021年度每股收益為2.4元,發(fā)行后,將小幅下降至2.38元。

4.華潤電力110億元布局HJT電池及組件

8月13日上午,浙江省高質(zhì)量發(fā)展建設(shè)共同富裕示范區(qū)重大項目集中啟動開工儀式。舟山市參加集中開工項目共11個、總投資287億元,此次集中開工舟山項目平均投資強度26億元,為全省第一。其中基礎(chǔ)設(shè)施項目占18%、民生保障項目占36%、產(chǎn)業(yè)項目占46%。這批項目的實施,將推動舟山市海洋經(jīng)濟(jì)和城鄉(xiāng)區(qū)域加快發(fā)展。

其中,最具標(biāo)志性開工項目——華潤電力12GW高效異質(zhì)結(jié)太陽能電池及組件制造項目位于舟山高新技術(shù)產(chǎn)業(yè)園區(qū)二期,建設(shè)單位為浙江鏵海新能源有限公司。總用地面積800畝,總建筑面積56萬平方米,主要建設(shè)內(nèi)容包括24條500MW二代異質(zhì)結(jié)太陽能電池生產(chǎn)裝備線和24條500MW電池組件封裝生產(chǎn)線等主體工程。項目總投資110億元。

目前,合資公司浙江鏵海新能源有限公司已經(jīng)成立,相關(guān)工作已經(jīng)同步開展,根據(jù)投資方計劃,項目將分4期建設(shè)。項目一期啟動后,將加快推進(jìn)各項建設(shè),預(yù)計一年后建成達(dá)產(chǎn)。此外,根據(jù)投資方測算,到2025年項目全部建成達(dá)產(chǎn)后,年均營業(yè)收入將達(dá)到190億元,年均利潤總額約20億元。

項目建成后,將在舟山形成一個從高效異質(zhì)結(jié)太陽能電池片到高效異質(zhì)結(jié)太陽能電池組件封裝及太陽能光伏發(fā)電的產(chǎn)業(yè)集群,可實現(xiàn)年產(chǎn)值190億元以上。

華潤電力成立于2001年8月,2003年11月在香港聯(lián)合交易所主板上市。華潤電力是華潤集團(tuán)旗下香港上市公司,是中國效率最高、效益最好的綜合能源公司之一,業(yè)務(wù)涉及風(fēng)電、火電、光伏發(fā)電、水電、分布式能源、售電及綜合能源服務(wù)、煤炭等領(lǐng)域。

截至2020年底,華潤電力總資產(chǎn)2596.3億港元,發(fā)電運營權(quán)益裝機容量43365MW,業(yè)務(wù)覆蓋中國30個省、自治區(qū)、直轄市和特別行政區(qū)。

事實上,隨著技術(shù)的更新迭代,異質(zhì)結(jié)的發(fā)展的潛力越發(fā)被挖掘,同時有越來越多的企業(yè)相繼不斷的加碼、布局HJT。包括愛康、華晟以及新入局的企業(yè)金剛玻璃、明陽智能、中蘇湖廣實業(yè)等等。

四、復(fù)合材料行業(yè)

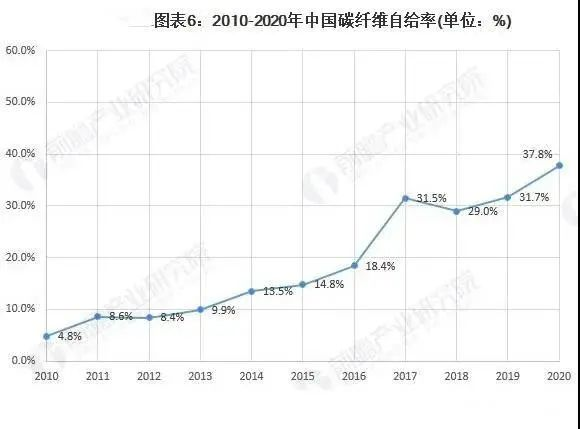

1.2021年中國碳纖維行業(yè)市場供需現(xiàn)狀與發(fā)展前景預(yù)測

碳纖維是一種含碳量在90%以上的高強度、高模量的新型纖維材料。下游碳纖維復(fù)合材料被廣泛應(yīng)用于航空航天、風(fēng)電葉片、汽車、體育休閑、混配模成型、電纜芯、建筑建材、壓力容器、船舶、碳碳復(fù)材、電子電器等多個領(lǐng)域。我國是碳纖維消耗大國,近年來,我國碳纖維生產(chǎn)企業(yè)積極進(jìn)行產(chǎn)能擴(kuò)張,我國碳纖維自給率不斷提高。

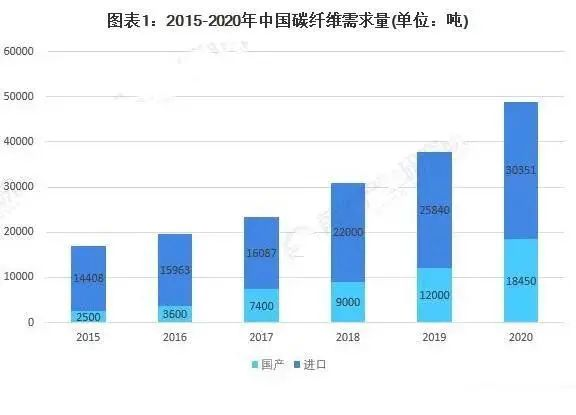

(1)我國碳纖維需求高速增長,2020年占全球需求接近一半

2015-2020年我國碳纖維需求量從16908噸增長到48851噸,近5年增長了2.5倍。2020年我國碳纖維需求量為4.89萬噸,相對2019年增長29.1%,占全球碳纖維需求量(10.69萬噸)的45.7%。其中,2020年國內(nèi)對于國產(chǎn)需求量占比為18450噸,占總需求量的37.8%。

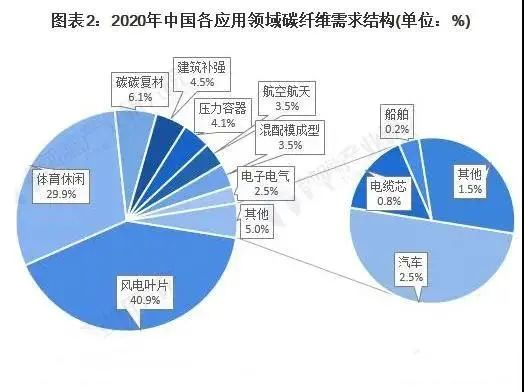

目前,我國無論是進(jìn)口還是國產(chǎn)碳纖維均呈現(xiàn)供不應(yīng)求情況。從碳纖維下游應(yīng)用需求來看,風(fēng)電葉片是國內(nèi)碳纖維主要應(yīng)用領(lǐng)域,數(shù)據(jù)顯示2020年風(fēng)電葉片領(lǐng)域?qū)μ祭w維的需求量為2萬噸,占我國碳纖維需求總量的40.9%,其次是體育休閑領(lǐng)域,2020年碳纖維需求量為1.46萬噸,占總量的29.9%。

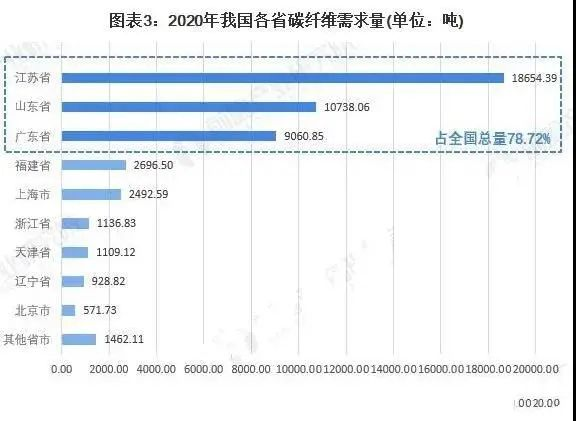

(2)江蘇、山東與廣東三省碳纖維需求占全國總需求80%

2020年6月,江蘇省政府印發(fā)《蘇南國家自主創(chuàng)新示范區(qū)一體化發(fā)展實施方案(2020-2022年)》,方案指出圍繞“一區(qū)一戰(zhàn)略產(chǎn)業(yè)”布局,協(xié)同建設(shè)蘇南國家科技成果轉(zhuǎn)移轉(zhuǎn)化示范區(qū),發(fā)揮碳纖維及復(fù)合材料等產(chǎn)業(yè)技術(shù)創(chuàng)新聯(lián)盟作用,著力在整合產(chǎn)業(yè)資源、聚合創(chuàng)新要素,加快制造業(yè)向研發(fā)、設(shè)計創(chuàng)意等高端環(huán)節(jié)延伸,實現(xiàn)“蘇南制造”向“蘇南創(chuàng)造”跨越。

根據(jù)《2020全球碳纖維復(fù)合材料市場報告》公布的數(shù)據(jù)顯示,長期排在第一名的廣東省,在2019年被江蘇趕超,2020年又被山東趕超;江蘇與山東長期領(lǐng)先中國各省份,三個萬噸級碳纖維需求大省,應(yīng)該是后面數(shù)年不變的格局。

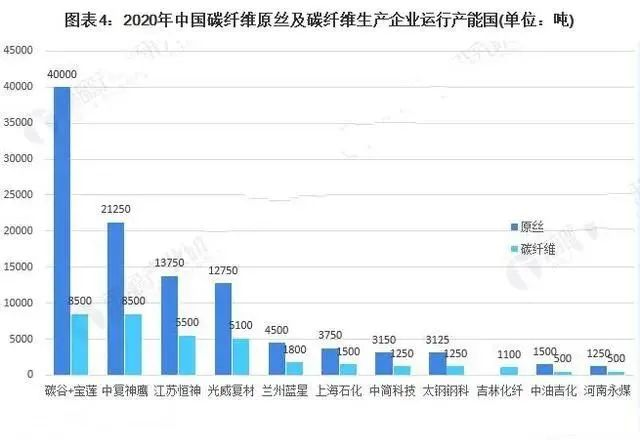

(3)國內(nèi)碳纖維產(chǎn)能呈上升態(tài)勢,生產(chǎn)線運行不穩(wěn)定

2020年,國內(nèi)實際碳纖維供應(yīng)量約為1.85萬噸,產(chǎn)量/產(chǎn)能比約為51%。

盡管這一比例與歷史相比已經(jīng)有所提高,但是與國際普遍的65%-85%的水平還有較大差距,我國大多數(shù)碳纖維企業(yè)生產(chǎn)線運行及產(chǎn)品質(zhì)量極不穩(wěn)定,行業(yè)“有產(chǎn)能、無產(chǎn)量”的問題十分明顯。

2020年,中國碳纖維產(chǎn)業(yè)中并購、擴(kuò)產(chǎn)及投資發(fā)展火熱。其中擴(kuò)產(chǎn)幾乎是每家主要碳纖維企業(yè)正在進(jìn)行或正在策劃的。其中,比較大型的擴(kuò)產(chǎn)項目如下:

(4)碳纖維國產(chǎn)替代趨勢明顯,自給率不斷提高

2010-2020年,我國碳纖維總需求量中對于國產(chǎn)碳纖維的占比從4.8%提高到當(dāng)前的37.8%。相比2019年的31.7%,增長率為53.8%。連續(xù)三年超過30%的高速增長,說明國產(chǎn)碳纖維的巨大進(jìn)步,預(yù)計未來2-3年內(nèi)碳纖維及下游復(fù)合材料國產(chǎn)量將超過進(jìn)口。

2.國內(nèi)首支102米長柔性碳纖維葉片面世

近日,中國船舶集團(tuán)洛陽雙瑞風(fēng)電葉片有限公司(以下簡稱洛陽雙瑞)的10MW-SR210型葉片引起關(guān)注,該葉片102米長,6.6米寬。

作為國內(nèi)首款超百米柔性碳纖維葉片,

“大”是為了實現(xiàn)更高效率也是一個顯著特征:為滿足轉(zhuǎn)運翻轉(zhuǎn),車間跨度可并排停放三架737-700飛機;彎矩超過國內(nèi)已生產(chǎn)最長91米葉片最大彎矩的5倍,測試承載臺建設(shè)高度超過8層住宅樓。

該葉片作為一款高度定制化產(chǎn)品,匹配中國船舶集團(tuán)海裝風(fēng)電股份有限公司(以下簡稱中國海裝)平價海上風(fēng)電機組,兼顧葉片輕量化、機組載荷最小化,實現(xiàn)與機組最佳匹配。

近日,該葉片在施加超大載荷后,表現(xiàn)出色,整個靜力共五個方向測試一次性圓滿完成,成為我國首支完成靜力測試的百米級風(fēng)電葉片,也代表葉片能夠適應(yīng)實際服役過程中各類極端工況。另外,葉片疲勞測試正在順利進(jìn)行中。至此,中國海裝平價海上風(fēng)電系列產(chǎn)品為迎來今年樣機裝機,明年批量生產(chǎn)更進(jìn)優(yōu)秀一程。

3.中復(fù)神鷹“碳纖維航空應(yīng)用研發(fā)及制造”項目正式開工建設(shè)

8月18日,中復(fù)神鷹“碳纖維航空應(yīng)用研發(fā)及制造”項目在上海臨港新片區(qū)大飛機產(chǎn)業(yè)園正式開工。

“碳纖維航空應(yīng)用研發(fā)及制造”項目是由中復(fù)神鷹碳纖維股份有限公司全資子公司中復(fù)神鷹(上海)科技有限公司負(fù)責(zé)實施,本項目于今年1月20日落戶上海臨港新片區(qū)大飛機產(chǎn)業(yè)園,在園區(qū)的積極協(xié)調(diào)、推動下,加快了土地審批和項目建設(shè)進(jìn)度,8月18日正式開工建設(shè)。

與該項目配套的研發(fā)中心同步啟動建設(shè),主要進(jìn)行航空樹脂、航空用碳纖維復(fù)合材料中間制品的研發(fā),計劃2022年將陸續(xù)開發(fā)新產(chǎn)品,并開展航空應(yīng)用評價認(rèn)證工作。

本項目動工標(biāo)志著中復(fù)神鷹將實現(xiàn)從材料端向航空應(yīng)用端的轉(zhuǎn)變,進(jìn)一步增強公司在碳纖維高端應(yīng)用上的技術(shù)實力、完善公司產(chǎn)品結(jié)構(gòu)、延伸公司下游產(chǎn)業(yè)鏈,并為加速國產(chǎn)大飛機原材料國產(chǎn)化進(jìn)程,助推臨港新片區(qū)形成碳纖維及復(fù)合材料產(chǎn)業(yè)的集聚化、高端化、鏈條化做出積極貢獻(xiàn)。

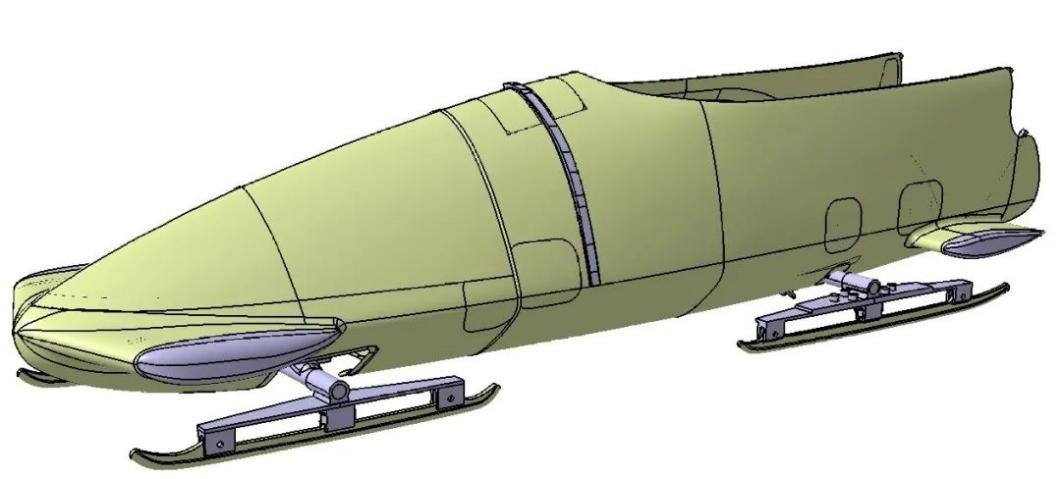

4.北京冬奧會第一代雪車高抗沖玻纖/碳纖混雜復(fù)合材料

近日,由中國航天科技集團(tuán)一院下屬航天材料及工藝研究所牽頭研制的國產(chǎn)雪車有望亮相賽場,助力中國奧運健兒爭奪獎牌。為此,航天材料及工藝研究所成立了專項工作組,在科技部和國家體育總局冬運中心的支持下,設(shè)立了“冬季項目碳纖維復(fù)合材料高性能器材關(guān)鍵技術(shù)”研發(fā)項目。

科研人員突破了低風(fēng)阻高可靠的外形結(jié)構(gòu)一體化設(shè)計、高抗沖碳/玻混雜復(fù)合材料、復(fù)雜翼身融合結(jié)構(gòu)一體化高質(zhì)量成型等一系列的關(guān)鍵技術(shù),最終完成了首輛國產(chǎn)雙人雪車原理樣機的設(shè)計、專用材料體系研制、產(chǎn)品研發(fā)與制造。

目前,第一代雪車已接受了國家隊的階段性審查,第二代雪車計劃于2021年9月15日前交付中國雪車國家隊,進(jìn)行賽道試滑并同步進(jìn)入比賽裝備認(rèn)證流程,力爭在2022年2月4日的冬季比賽中正式應(yīng)用。

在即將召開的2021中國國際復(fù)合材料工業(yè)技術(shù)展覽會上,航天材料及工藝研究所將把第一代雪車帶到創(chuàng)新產(chǎn)品展區(qū)進(jìn)行展示。該雪車重約180千克,由碳纖維復(fù)合材料+合金材料聯(lián)合打造,采用熱熔預(yù)浸料/熱壓罐成型方式生產(chǎn),實現(xiàn)了國產(chǎn)雪車裝備從“無”到“有”的突破,填補了國內(nèi)空白。

五、衛(wèi)星通信行業(yè)

1.廣州制造業(yè)高質(zhì)量發(fā)展十四五規(guī)劃明確布局衛(wèi)星互聯(lián)網(wǎng)產(chǎn)業(yè)

近日,《廣東省制造業(yè)高質(zhì)量發(fā)展“十四五”規(guī)劃》(以下簡稱《規(guī)劃》)公布,提出高起點謀劃發(fā)展戰(zhàn)略性支柱產(chǎn)業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)以及未來產(chǎn)業(yè)。這是自2020年廣東省高規(guī)格發(fā)展培育兩個戰(zhàn)略性產(chǎn)業(yè)以來,首次同地位新增第三個產(chǎn)業(yè)類型,“廣東版”未來產(chǎn)業(yè)一經(jīng)出爐,旋即引起廣泛關(guān)注。

衛(wèi)星互聯(lián)網(wǎng)是“廣東版”未來產(chǎn)業(yè)的首要發(fā)展對象,上述《規(guī)劃》認(rèn)為該產(chǎn)業(yè)將會對未來經(jīng)濟(jì)社會發(fā)展產(chǎn)生重要支撐和巨大帶動作用,并將廣州作為衛(wèi)星互聯(lián)網(wǎng)產(chǎn)業(yè)龍頭,支持以廣州為首的4個地市建立衛(wèi)星產(chǎn)業(yè)園區(qū)和產(chǎn)業(yè)基地。

早在7月18日,廣州市政府印發(fā)的《廣州市建設(shè)國家數(shù)字經(jīng)濟(jì)創(chuàng)新發(fā)展試驗區(qū)實施方案》中,第一個重點任務(wù)中即提出前瞻布局衛(wèi)星互聯(lián)網(wǎng)等未來網(wǎng)絡(luò)。

目前,我國衛(wèi)星互聯(lián)網(wǎng)企業(yè)和創(chuàng)新資源主要在華北、華東地區(qū),產(chǎn)業(yè)基地主要在華東、中南和西南,“環(huán)渤海經(jīng)濟(jì)圈”衛(wèi)星互聯(lián)網(wǎng)重點企業(yè)數(shù)量最集中。

廣州如何突圍?事實上,廣州在衛(wèi)星應(yīng)用領(lǐng)域動手不晚,通信、導(dǎo)航、遙感應(yīng)用均有布局,目前消費市場上的導(dǎo)航應(yīng)用產(chǎn)品,包括手機、導(dǎo)航儀和穿戴設(shè)備,有相當(dāng)多是出自廣州企業(yè)之手。而2021年3月有3個項目引人注目。

北京中科宇航探索技術(shù)有限公司的中科空天飛行科技產(chǎn)業(yè)化基地項目在南沙動工,預(yù)計2022年竣工。該基地年產(chǎn)30發(fā)火箭產(chǎn)品,還將為南沙集聚空天飛行器研制、總裝總測、宇航動力、衛(wèi)星研制等高端裝備制造資源,牽引測控運維、發(fā)射服務(wù)、關(guān)鍵部件等上下游企業(yè)構(gòu)建全產(chǎn)業(yè)鏈集群,建成后將成為國內(nèi)首個全產(chǎn)業(yè)鏈商業(yè)航天產(chǎn)業(yè)基地。

吉利科技集團(tuán)宣布在南沙設(shè)立其全國唯一航天業(yè)務(wù)集團(tuán)總部時空探索科技有限公司,管理運營時空道宇、上合航天、星空智聯(lián)、歐科微等核心企業(yè),項目產(chǎn)值規(guī)模超過100億元。

TCL在廣州成立摩星半導(dǎo)體(廣東)公司,產(chǎn)品涉及衛(wèi)星導(dǎo)航多模增強應(yīng)用服務(wù)系統(tǒng)集成、衛(wèi)星遙感應(yīng)用系統(tǒng)集成、衛(wèi)星技術(shù)綜合應(yīng)用系統(tǒng)集成等業(yè)務(wù),覆蓋了衛(wèi)星通信、導(dǎo)航、遙感等應(yīng)用方向。

重點項目疊加北斗產(chǎn)業(yè)等衛(wèi)星應(yīng)用“廣州軍團(tuán)”,廣州在今年初步形成“上游火箭+中游衛(wèi)星+下游應(yīng)用”的商業(yè)航天產(chǎn)業(yè)閉環(huán),在一定程度上形成比國內(nèi)相關(guān)產(chǎn)業(yè)優(yōu)勢地區(qū)更完善的產(chǎn)業(yè)生態(tài)。比如北京、上海星、箭齊備,但商業(yè)航天領(lǐng)域仍待進(jìn)一步發(fā)展;西安、成都、武漢等地雖擁有航天產(chǎn)品供應(yīng)鏈的一部分,但地方財力、制造業(yè)基礎(chǔ)、配套能力在國內(nèi)不算領(lǐng)先。那么,在衛(wèi)星互聯(lián)網(wǎng)即將大發(fā)展的前夜,廣州衛(wèi)星互聯(lián)網(wǎng)產(chǎn)業(yè)最迫切的,就是利用產(chǎn)業(yè)閉環(huán)優(yōu)勢,降低產(chǎn)業(yè)發(fā)展成本。

2.我國首次低軌寬帶衛(wèi)星與5G專網(wǎng)融合試驗完成,產(chǎn)業(yè)化發(fā)展加速

據(jù)報道,近日,我國首次低軌寬帶衛(wèi)星與5G專網(wǎng)融合試驗在北京和濟(jì)南完成。本次測試端到端時延為20-30毫秒,通信時長7分鐘,試驗過程中全景視頻畫面清晰無卡頓,無人平臺操作流暢。此次試驗利用低軌寬帶衛(wèi)星構(gòu)建起北京、濟(jì)南兩地5G專網(wǎng)間的骨干網(wǎng)絡(luò),代替了需要預(yù)先鋪設(shè)的地面光纖。

目前全球的網(wǎng)絡(luò)覆蓋仍然面臨著很多的難題,而低軌寬帶通信衛(wèi)星與無線網(wǎng)絡(luò)的融合,可以形成覆蓋全球的通信網(wǎng)絡(luò)。

衛(wèi)星互聯(lián)網(wǎng)已被納入“新基建”范疇,2021年有望成為國內(nèi)衛(wèi)星互聯(lián)網(wǎng)建設(shè)元年。政策推動及市場需求的催生,衛(wèi)星互聯(lián)網(wǎng)正迎來加速產(chǎn)業(yè)化。

同時,5G技術(shù)也為衛(wèi)星互聯(lián)網(wǎng)的發(fā)展提供了更多可能。據(jù)權(quán)威預(yù)測,2025年,全球衛(wèi)星網(wǎng)絡(luò)接入設(shè)備將達(dá)2億臺套,市場規(guī)模約6000億美元。

據(jù)財聯(lián)社主題庫顯示,相關(guān)上市公司中:

華力創(chuàng)通參與了天通衛(wèi)星通信等國家重大項目的建設(shè),成功研發(fā)適用于天通系統(tǒng)的衛(wèi)星通導(dǎo)一體化基帶芯片和模塊及多款衛(wèi)星移動通信終端,在我國衛(wèi)星移動通信領(lǐng)域具有技術(shù)先發(fā)優(yōu)勢。

天銀機電子公司天銀星際是全球衛(wèi)星部件領(lǐng)先廠商,銀河航天的供應(yīng)商,并已承接SpaceX、亞馬遜等科技巨頭5G低軌道衛(wèi)星星座相應(yīng)訂單。

3.我國第三發(fā)民營商業(yè)運載火箭“雙曲線一號”飛行未達(dá)預(yù)期

據(jù)新華社,8月3日15時39分,雙曲線一號第3發(fā)民營商業(yè)運載火箭在我國酒泉衛(wèi)星發(fā)射中心點火升空,火箭飛行異常,衛(wèi)星分離后未正常入軌,飛行試驗未達(dá)到預(yù)期目的。

據(jù)了解,雙曲線一號運載火箭由中國民營航天公司北京星際榮耀科技有限責(zé)任公司設(shè)計研制,是一種采用垂直熱發(fā)射方式的四級小型固體商業(yè)運載火箭,箭體最大直徑 1.4 米,全長約 20.8 米,起飛重量約 31 噸,700 公里高度太陽同步軌道運載能力約 150 公斤。

雙曲線一號第 1 發(fā)火箭于 2019 年 07 月 25 日發(fā)射,成功入軌,是我國民營航天首次成功入軌。

雙曲線一號第 2 發(fā)火箭于 2021 年 2 月 1 日發(fā)射,在飛行過程中出現(xiàn)故障,發(fā)射任務(wù)失敗。

4.韓華宣布向OneWeb投資3億美元

8月12日消息,來自韓聯(lián)社的報道,韓華集團(tuán)旗下的韓華Systems公司宣布,將向衛(wèi)星運營商OneWeb投資3億美元,同時進(jìn)入OneWeb的董事會。重新涌入的投資似乎在向外界表示,這家去年已經(jīng)宣布破產(chǎn)的公司已經(jīng)再次獲得資本的青睞。

成立于2012年的OneWeb是一家衛(wèi)星互聯(lián)網(wǎng)公司,其總部位于英國倫敦,但主要的業(yè)務(wù)位于美國。一直以來,OneWeb都在尋求建造一個低地球軌道衛(wèi)星網(wǎng)絡(luò),為世界各地的人提供他們負(fù)擔(dān)得起的高速互聯(lián)網(wǎng)接入,而來自5G、物聯(lián)網(wǎng)、自動駕駛和其他新技術(shù)的數(shù)據(jù)增長也需要這些技術(shù)。

早在2015年OneWeb就獲得了獲高通、維珍集團(tuán)、空中客車、可口可樂等投資方的5億美元融資。2016年,OneWeb繼續(xù)融資12億美元,包括孫正義旗下軟銀集團(tuán)入局投資的10億美元。此后,OneWeb獲得過一次4.5億美元融資。2019年3月,OneWeb融資12.5億美元,由軟銀、高通、Grupo Salinas和盧旺達(dá)政府領(lǐng)銜投資,使得資金總額達(dá)34億美元。

收獲了外界大量投資的同時,自身估值在19年底一度接近百億美元的規(guī)模。自2020年初以來,OneWeb一直在尋求新的資金,但受到疫情對經(jīng)濟(jì)的影響,始終未能敲定新的投資。結(jié)果就是在2020年3月,曾經(jīng)的明星公司在經(jīng)歷了多輪投資未果后,正式申請破產(chǎn)保護(hù)。OneWeb的破產(chǎn)似乎和它的前輩銥星、Orbcomm一樣,最終也會折戟在星座互聯(lián)網(wǎng)浪潮中。

不過隨后的債務(wù)重組和資產(chǎn)拍賣的速度,也讓大家看到了OneWeb依然有著不錯的價值。申請破產(chǎn)的當(dāng)年7月,由來自英國政府和印度電信大亨蘇尼爾·米塔爾(Sunil Mittal)贏得了對OneWeb的拍賣,

重組之后的OneWeb董事會囊括了英國政府、印度巴蒂集團(tuán)、歐洲通信衛(wèi)星公司和軟銀。

重組之后的OneWeb又重新獲得了資本的興趣。今年一月份,軟銀又向衛(wèi)星互聯(lián)網(wǎng)初創(chuàng)公司OneWeb投資3.5億美元,并獲得OneWeb一個董事會席位。隨后億萬富豪查理·厄根(Charlie Ergen)旗下“休斯網(wǎng)絡(luò)系統(tǒng)公司”(Hughes Network Systems)也再次投資5000萬美元。

更重要的是,OneWeb的雄心也在縮減,以幫助控制資金需求,OneWeb主動要求監(jiān)管機構(gòu)將其衛(wèi)星數(shù)量從之前計劃的4.8萬顆縮減至6372顆。另一個好消息是,OneWeb在今年6月份已經(jīng)獲得了部署648顆衛(wèi)星來達(dá)成全球覆蓋所需的24億美元資金。

今年7月,隨著OneWeb第8批通信衛(wèi)星升空,其累計在軌衛(wèi)星數(shù)量已經(jīng)達(dá)到254顆。至此,OneWeb已經(jīng)完成了“5-50”計劃,也就是通過5次發(fā)射實現(xiàn)高速網(wǎng)絡(luò)連接覆蓋北緯50度以北地區(qū)。“5-50”計劃是OneWeb重組后公司業(yè)務(wù)的一個轉(zhuǎn)折,它旨在連接北半球的寬帶數(shù)據(jù)用戶,覆蓋地區(qū)包括了英國、阿拉斯加、北歐、格陵蘭島、北冰洋和加拿大等地區(qū)。

根據(jù)OneWeb的發(fā)射路線圖,其全球覆蓋將由648顆衛(wèi)星組成的低軌衛(wèi)星星座完成,目前OneWeb累計在軌衛(wèi)星已達(dá)到254顆,占OneWeb計劃的648顆低軌衛(wèi)星總數(shù)的近40%。

5.微納星空完成近3億元Pre-B輪融資,加快遙感、通信衛(wèi)星批量化研發(fā)

8月19日,北京微納星空科技有限公司宣布完成近3億元Pre-B輪融資,本輪融資由光速中國、高能資本、歌斐資產(chǎn)聯(lián)合領(lǐng)投,鼎暉投資、梅花創(chuàng)投跟投。

微納星空方面稱,本輪融資將主要用于新一代高分辨率對地觀測衛(wèi)星、融合型通信衛(wèi)星及有效載荷的研發(fā)。獲此融資后,微納星空宣布,擬實現(xiàn)500kg級衛(wèi)星研制和批量生產(chǎn)能力。

微納星空CEO高恩宇表示,在疫情之后的新經(jīng)濟(jì)政策形勢下,未來國家在太空基礎(chǔ)設(shè)施建設(shè)的投入預(yù)計會繼續(xù)呈活躍狀態(tài),通信行業(yè)對衛(wèi)星制造、衛(wèi)星地面應(yīng)用解決方案的需求將持續(xù)上升。

基于上述判斷,微納星空計劃在高價值、高容量、高承載比通信衛(wèi)星上持續(xù)加大研發(fā)力度的同時,促進(jìn)公司管理正規(guī)化、財務(wù)合規(guī)化工作進(jìn)一步加強,為登陸資本市場做好準(zhǔn)備。

微納星空科技有限公司成立于2017年8月,定位微小衛(wèi)星的研發(fā)設(shè)計與制造商,為客戶提供衛(wèi)星單機部件、整星制造與地面通信終端等產(chǎn)品。截止目前,該公司百公斤級以下的衛(wèi)星已經(jīng)在軌驗證7顆,并已打造八個標(biāo)準(zhǔn)化衛(wèi)星平臺,在國內(nèi)民營商業(yè)衛(wèi)星創(chuàng)業(yè)公司中位居前列。

自2017年成立以來,微納星空目前已完成了6輪融資:成立當(dāng)年,微納星空便獲千萬級天使輪融資;2018年9月,微納星空完成數(shù)千萬元A輪融資;2018年12月其獲得數(shù)千萬元戰(zhàn)略投資,投資方為中國航天科工集團(tuán)有限公司旗下長江航天產(chǎn)業(yè)基金;2019年9月,微納星空宣布完成數(shù)千萬元A+輪融資。2020年2月,微納星空宣布完成近億元A2輪融資,并于2020年4月宣布完成千萬元A3輪融資。

相關(guān)報告顯示,全球范圍內(nèi)有多家公司都瞄準(zhǔn)了衛(wèi)星互聯(lián)網(wǎng)的市場。微軟、亞馬遜、日本軟銀、波音、空客等資本巨頭都已加入衛(wèi)星互聯(lián)網(wǎng)市場爭奪當(dāng)中。

已布局相關(guān)業(yè)務(wù)的公司中,航天行云、信威科技、九天微星等主要聚焦窄帶衛(wèi)星網(wǎng)業(yè)務(wù),銀河航天、SpaceX、Astranis等大型企業(yè)則聚焦衛(wèi)星寬帶互聯(lián)網(wǎng)建設(shè)。

六、金融資本市場

1. 國務(wù)院國資委:聚焦戰(zhàn)略性新興產(chǎn)業(yè),適時組建新的中央企業(yè)集團(tuán)

近日,國資委黨委召開擴(kuò)大會議。會議強調(diào),要積極推進(jìn)國有資本布局優(yōu)化和結(jié)構(gòu)調(diào)整,聚焦戰(zhàn)略性新興產(chǎn)業(yè)適時組建新的中央企業(yè)集團(tuán)。

會議還指出,國資委將進(jìn)一步加強對中央企業(yè)金融業(yè)務(wù)監(jiān)管,嚴(yán)控企業(yè)永續(xù)債規(guī)模,加強融資擔(dān)保管理,堅決守住不發(fā)生重大風(fēng)險底線,確保企業(yè)穩(wěn)健運營。

(1)1-7月央企凈利潤同比增長112.4%

國資委數(shù)據(jù)顯示,中央企業(yè)1-7月保持了穩(wěn)中有進(jìn)、穩(wěn)中向好態(tài)勢,凈利潤1.2萬億元,同比增長112.4%,兩年平均增長21.3%,營業(yè)收入20萬億元,同比增長27.4%,兩年平均增長8.8%。

(2)對工業(yè)母機、高端芯片等加強關(guān)鍵核心技術(shù)攻關(guān)

會議強調(diào),要把科技創(chuàng)新擺在更加突出的位置,推動中央企業(yè)主動融入國家基礎(chǔ)研究、應(yīng)用基礎(chǔ)研究創(chuàng)新體系

,針對工業(yè)母機、高端芯片、新材料、新能源汽車等加強關(guān)鍵核心技術(shù)攻關(guān),努力打造原創(chuàng)技術(shù)“策源地”,肩負(fù)起產(chǎn)業(yè)鏈“鏈主”責(zé)任,開展補鏈強鏈專項行動,加強上下游產(chǎn)業(yè)協(xié)同,積極帶動中小微企業(yè)發(fā)展。

(3)積極推進(jìn)國有資本布局優(yōu)化和結(jié)構(gòu)調(diào)整

會議指出,要以實施國企改革三年行動為重要抓手,指導(dǎo)推動中央企業(yè)在推進(jìn)三項制度改革、深化國有資本投資、運營公司試點、推進(jìn)經(jīng)理層成員任期制和契約化管理等方面發(fā)力攻堅,確保今年年底完成三年任務(wù)的70%。要積極推進(jìn)國有資本布局優(yōu)化和結(jié)構(gòu)調(diào)整,聚焦戰(zhàn)略性新興產(chǎn)業(yè)適時組建新的中央企業(yè)集團(tuán)。

(4)明確央企實現(xiàn)碳達(dá)峰碳中和路徑方式

會議強調(diào),要統(tǒng)籌有序做好碳達(dá)峰、碳中和工作,明確中央企業(yè)實現(xiàn)碳達(dá)峰碳中和的路徑方式,加快發(fā)展節(jié)能環(huán)保產(chǎn)業(yè),推廣應(yīng)用減污降碳技術(shù),深入推進(jìn)綠色發(fā)展。

(5)嚴(yán)控企業(yè)永續(xù)債規(guī)模,加強融資擔(dān)保管理

會議還指出,國資委將進(jìn)一步加強對中央企業(yè)金融業(yè)務(wù)監(jiān)管,嚴(yán)控企業(yè)永續(xù)債規(guī)模,加強融資擔(dān)保管理,嚴(yán)肅財經(jīng)紀(jì)律,指導(dǎo)企業(yè)遵循市場化法治化原則做好金融風(fēng)險防范化解工作,堅決守住不發(fā)生重大風(fēng)險底線,確保企業(yè)穩(wěn)健運營。要貫徹落實國務(wù)院金融穩(wěn)定發(fā)展委員會工作要求,加強對地方國有企業(yè)債務(wù)風(fēng)險防控的指導(dǎo),努力維護(hù)國有企業(yè)良好信譽和金融市場穩(wěn)定。

(6)下半年央企重組整合將提速

“十四五”開局之年,國企重組整合正進(jìn)一步提速。從中化集團(tuán)與中國化工聯(lián)合重組,到中國普天并入中國電科;從鞍鋼重組本鋼,到中國寶武重組山鋼集團(tuán)…….“十四五”開局之年,國企重組整合正進(jìn)一步提速。

近期,國資委秘書長、新聞發(fā)言人彭華崗在國新辦新聞發(fā)布會中指出,上半年央企重組整合工作力度很大,下一步將根據(jù)產(chǎn)業(yè)發(fā)展的需要,按照“成熟一戶、推進(jìn)一戶”的原則,穩(wěn)步推進(jìn)鋼鐵、輸配電裝備制造等行業(yè)的中央企業(yè)重組整合,并在相關(guān)領(lǐng)域積極培育、適時組建新的中央企業(yè)集團(tuán)。

有專家認(rèn)為,推動中央企業(yè)重組整合是深化國資國企改革的重要內(nèi)容。隨著新一輪國資國企改革的深化,特別是國企改革三年行動方案實施以來,為進(jìn)一步優(yōu)化國有資本布局、提升國有資源配置效率、破解國資運行中的同質(zhì)化發(fā)展問題,中央企業(yè)重組整合邁上新臺階。

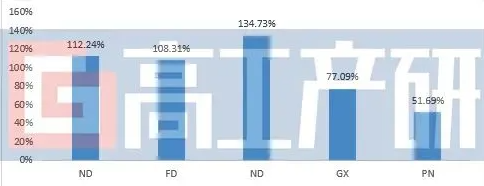

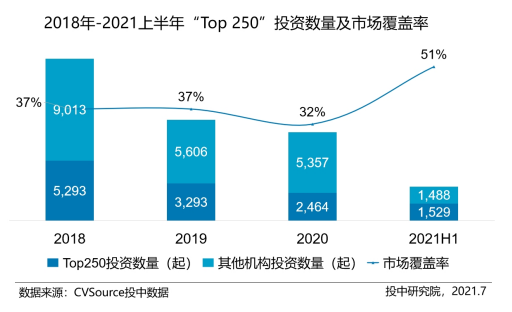

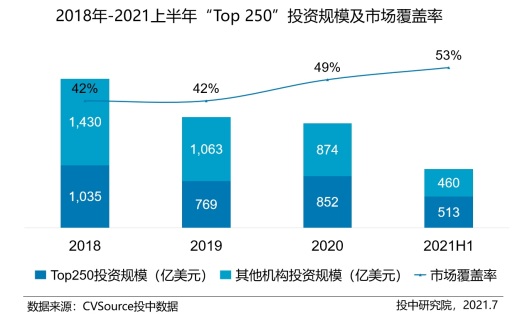

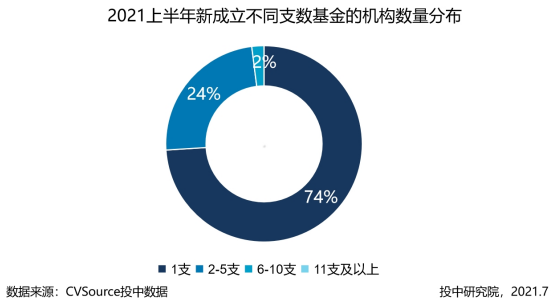

2. 陜西VC/PE半年交易38億美元,位列上半年度地區(qū)投資規(guī)模第六。

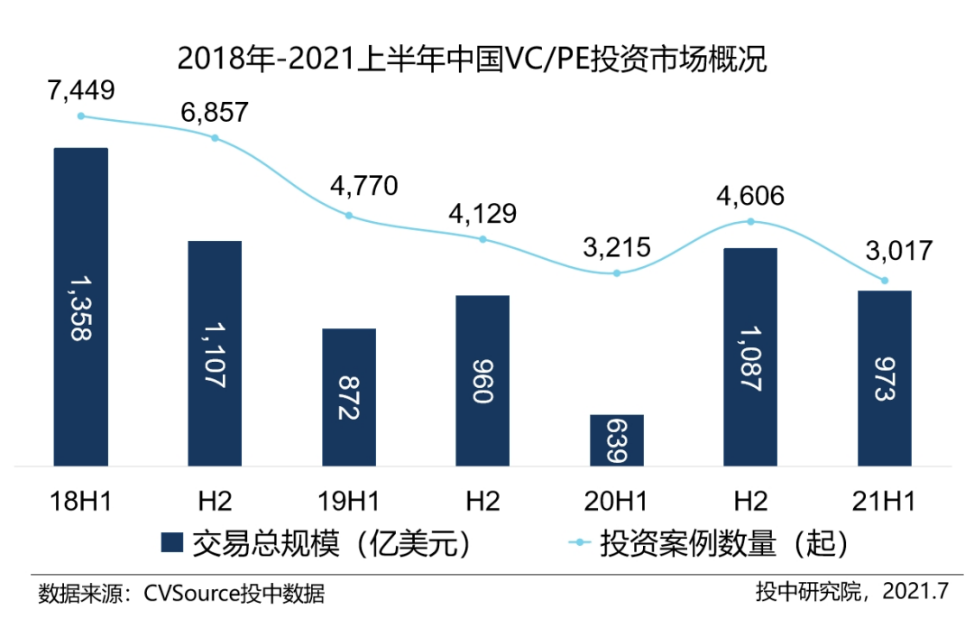

近日,投中研究院發(fā)布的《2021半年度VC/PE市場報告》(以下簡稱報告)出爐。報告核心發(fā)現(xiàn)主要有:

2021上半年中國VC/PE市場投資數(shù)量同比稍有下滑;投資總規(guī)模同比增長52%,單筆均值創(chuàng)新高,重金砸向一線項目。

陜西交易規(guī)模高達(dá)38億美元,位列上半年度地區(qū)投資規(guī)模第六位。

募資市場:2021上半年中國VC/PE市場新成立基金數(shù)量、認(rèn)繳規(guī)模同比分別增長73%、120%,數(shù)量規(guī)模雙上揚,募資市場呈回暖趨勢。引導(dǎo)基金“下沉式”爆發(fā),多地市、縣級地方政府設(shè)立百億級母基金。

(1)9%頭部機構(gòu)提供53%資金支持,陜西交易38億美元

2021上半年中國VC/PE市場投資數(shù)量3017起,同比稍有下滑;上半年投資總規(guī)模為973億美元,同比增長52%。

2021上半年大額交易(交易規(guī)模≥ 1億美元)共計發(fā)生178起,占本期交易總量的6%,對應(yīng)交易規(guī)模為425億美元,占本期交易總規(guī)模的44%。

從以上數(shù)據(jù)可看出,投資市場活躍度下降,VC/PE機構(gòu)趨謹(jǐn)慎,重金砸向一線項目,更注重優(yōu)質(zhì)項目的投資價值。

(2)領(lǐng)頭羊作用愈發(fā)顯著

為分析頭部機構(gòu)在VC/PE市場的投資貢獻(xiàn)值,本次選取2018年-2020年入選投中榜單機構(gòu)進(jìn)行研究,具體包括中國最佳創(chuàng)業(yè)投資機構(gòu)TOP100、中國最佳私募股權(quán)投資機構(gòu)TOP100、中國最佳早期創(chuàng)業(yè)投資機構(gòu)TOP50,

2021上半年,“TOP 250”旗下共計529個投資主體參與投資,市場總投資主體6173個,“TOP 250”投資主體占比9%。

這意味著上半年VC/PE投資市場,占比9%的頭部機構(gòu)為51%的企業(yè)提供了53%的資金支持,由此也可看出市場上一半的項目和熱錢都集中在這9%的頭部機構(gòu)手中。

與往年相比,2021上半年頭部機構(gòu)交易數(shù)量增長明顯,首次超過市場交易總量50%,占據(jù)半壁江山。

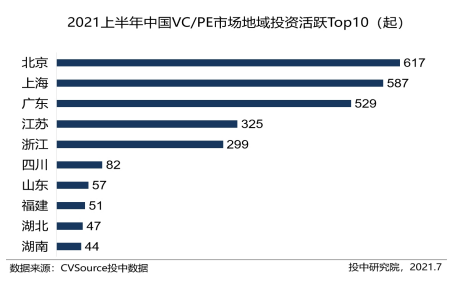

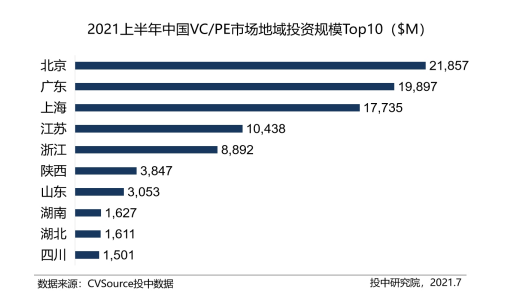

(3)一線地區(qū)持續(xù)引領(lǐng)投資市場

2021上半年,共計31個省市區(qū)(含港澳臺)發(fā)生VC/PE投資交易,其中,北京市、上海市、廣東省投資活躍度較高;從交易規(guī)模來看,依然是北京最吸金,上半年交易規(guī)模達(dá)218.57億美元,廣東、上海緊追其后,一線地區(qū)的投資活躍度和吸金能力可見一斑。

作為活躍度第二階梯的浙江省和江蘇省上半年表現(xiàn)也不錯,分別完成325起、299起投資交易。

值得一提的是,憑借高瓴資本百億入股隆基股份,陜西交易規(guī)模高達(dá)38億美元,位列上半年度地區(qū)投資規(guī)模第六位。

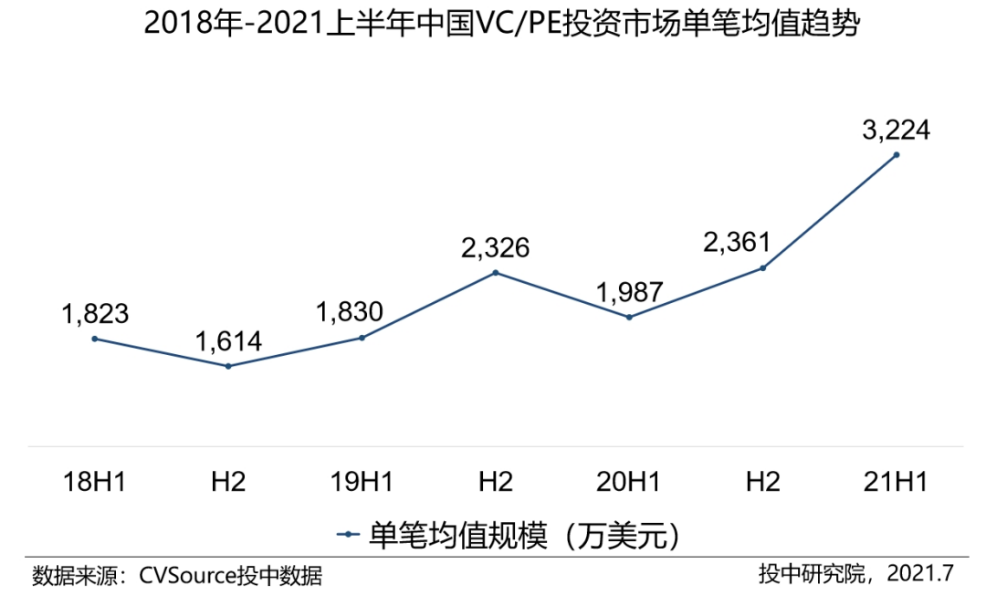

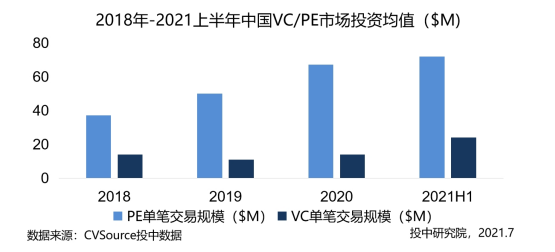

(4)VC市場項目投資均值增長71%

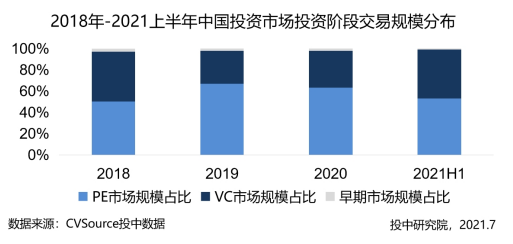

2021上半年,VC市場(包含早期)投資數(shù)量占比76%,與前兩年相比基本持平,市場維持穩(wěn)定。上半年VC市場(包含早期)投資規(guī)模占比47%,比去年高出10%,在VC市場投資數(shù)量持平的情況下,總規(guī)模升高,明顯VC市場的均值普遍上升。

從下圖單筆均值數(shù)據(jù)來看,也印證了上述結(jié)論:

VC市場項目普遍變貴,同比增長71%,而上半年P(guān)E市場單筆均值增長速度放緩。

(5)騰訊、紅杉中國各階段投資均非常活躍,布局產(chǎn)業(yè)上下游

2021上半年早期市場投資活躍機構(gòu)有真格基金、騰訊投資、險峰K2VC等,VC市場較活躍機構(gòu)有紅杉中國、騰訊投資、經(jīng)緯中國等,PE市場較活躍機構(gòu)有騰訊投資、中金公司、深創(chuàng)投等。

值得注意的是,騰訊保持著一貫的投資風(fēng)格,布局全生命周期項目,另外紅杉中國也同時在早期、VC及PE市場均表現(xiàn)非常活躍,參與整個市場投資各階段。

此外,另外一家值得關(guān)注的CVC為字節(jié)跳動,上半年重點投資VC市場項目達(dá)19起。

(6)VC/PE滲透率再刷新紀(jì)錄

VC/PE滲透率:2021上半年,共計325家中企在內(nèi)地、香港及美國上市,其中231家上市公司背后受到VC/PE機構(gòu)支持,滲透率高達(dá)71.08%,繼2020年68%滲透率后再次刷新歷史紀(jì)錄。

VC/PE滲透率不斷攀高既說明我國資本市場具有較好的韌性,市場改革效果逐步顯現(xiàn),也證明VC/PE機構(gòu)已經(jīng)成為企業(yè)直接融資的重要管道,是創(chuàng)新資本形成的關(guān)鍵力量。

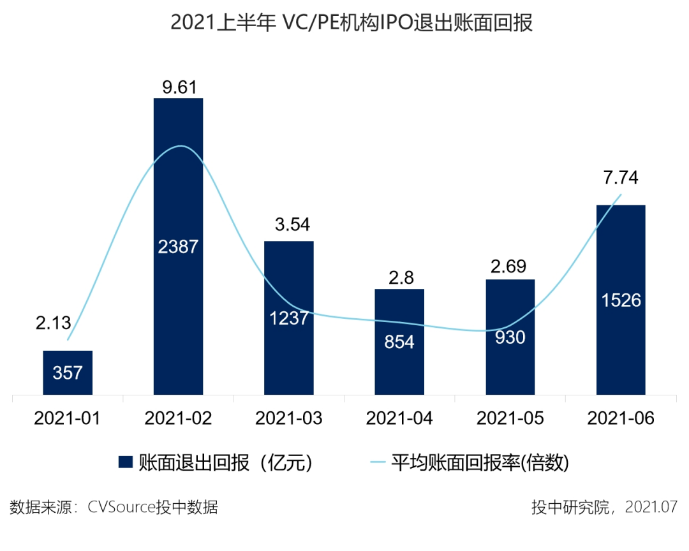

IPO賬面退出金額:2021上半年延續(xù)去年IPO大爆發(fā),VC/PE機構(gòu)退出迎來春天,上半年IPO賬面退出回報總規(guī)模為7291億元,與2020年上半年2280億元相比,高出近220%增長率。

IPO賬面回報率:2021上半年VC/PE機構(gòu)IPO退出平均賬面回報率509%,同比漲幅55%。上半年退出市場對VC/PE機構(gòu)來講無疑是碩果累累的豐收季節(jié)。

不管從滲透率、IPO退出金額以及回報率來講都獲得了傲人的成績。

(7)市場回暖,引導(dǎo)基金“下沉式”爆發(fā),新成立基金數(shù)量規(guī)模同比雙上揚

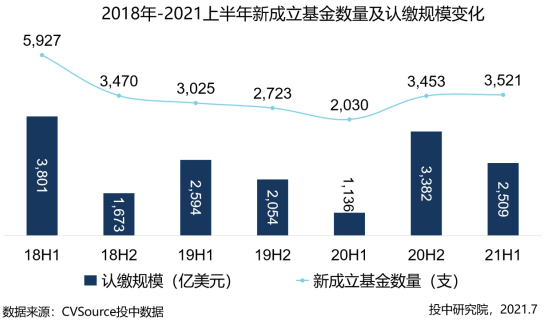

2021上半年中國VC/PE市場新成立基金累計3521支,同比漲幅73%,其中1月、5月新成立基金共計1641支,占本期總數(shù)近半。

2021上半年中國VC/PE市場新成立基金認(rèn)繳規(guī)模2509億美元,同比驟增超120%。

政策紅利加上國內(nèi)強有力的疫情防控成果,上半年募資市場明顯回暖。

2021上半年,1941家VC/PE機構(gòu)完成基金新設(shè),26%的VC/PE機構(gòu)新成立基金數(shù)量在2支及以上,超過11支基金新設(shè)立的機構(gòu)不到1%。市場上還是成立一支基金的機構(gòu)占主力達(dá)74%。

(8)引導(dǎo)基金“下沉式”爆發(fā)

2021上半年各地引導(dǎo)基金加速設(shè)立,據(jù)不完全統(tǒng)計共計52支引導(dǎo)基金相繼在各地設(shè)立,其規(guī)模都不小,而且呈現(xiàn)地域、行政級別下沉的趨勢,多地市、縣級地方政府傳出設(shè)立百億甚至以上規(guī)模母基金的消息。

越來越多的地方政府已經(jīng)意識到股權(quán)投資和母基金的重要性,紛紛出臺讓利政策、獎勵措施來保證能夠發(fā)揮引導(dǎo)基金的作用。

以蘇州天使母基金為例,今年1月份成立,首期規(guī)模60億元,短短4個月,截至5月底,共有22支子基金通過投決,總認(rèn)繳金額17.09億元,子基金總規(guī)模近60億元,堪稱“蘇州速度”。從近兩年蘇州在募資市場的活躍程度也能體現(xiàn)政策紅利帶來的效應(yīng)。

編輯:馮征昊(半導(dǎo)體芯片、激光器、新能源)

校對:閆晨曦

審核:侯曉鵬

閆晨曦(復(fù)合材料、衛(wèi)星通信、金融資本) 馮征昊

(以上資訊主要來源于:OFweek、 OFweek激光、 OFweek太陽能光伏、 今日半導(dǎo)體、半導(dǎo)體行業(yè)觀察、材料科學(xué)與工程、材料人、樂晴智庫、未來智庫、索比光伏網(wǎng)、集邦新能源網(wǎng)、北極星太陽能光伏網(wǎng)、高工鋰電、西安金融棒棒糖、復(fù)材網(wǎng) 、大國之材、新材料在線、衛(wèi)星界、國際電子商情、中國國際復(fù)合材料展覽會、玻纖復(fù)材、衛(wèi)星與網(wǎng)絡(luò)、全球一點通、硅谷網(wǎng)、清科研究、中國衛(wèi)通、衛(wèi)星與應(yīng)用、中科創(chuàng)星、碳纖維生產(chǎn)技術(shù)、中國衛(wèi)通、碳纖維研習(xí)社、實戰(zhàn)財經(jīng) 、金融深度、華商韜略、戰(zhàn)略前沿技術(shù)、 投融界、 投資界、 中國汽車報、證券時報網(wǎng)、36氪、東方財富、中國證券報、新經(jīng)濟(jì)100人、投后管理研究院、新興產(chǎn)業(yè)投資聯(lián)盟、股權(quán)投資論壇、Wind資訊、搏實資本、中歐資本、國企混改研究院、機遇西安、米度資本等)