聲明截圖

聲明截圖

此次谷神星一號(hào)(遙二)·平安銀行數(shù)字口袋號(hào)運(yùn)載火箭共發(fā)射5顆商業(yè)衛(wèi)星,分別為長(zhǎng)光衛(wèi)星公司的“天津大學(xué)一號(hào)”紅外觀測(cè)衛(wèi)星、天儀研究院的“寶醞號(hào)”和“麗澤一號(hào)”科學(xué)試驗(yàn)衛(wèi)星、中科星睿的“金紫荊五號(hào)”遙感衛(wèi)星、零重空間的“金紫荊一號(hào)03”遙感衛(wèi)星。同時(shí),火箭還搭載了平安銀行兩大戰(zhàn)略項(xiàng)目“星云物聯(lián)計(jì)劃”及“數(shù)字口袋”的太空紀(jì)念載荷,以及一塊儲(chǔ)存著平安銀行數(shù)字資產(chǎn)的儲(chǔ)存卡共同進(jìn)入了太空。

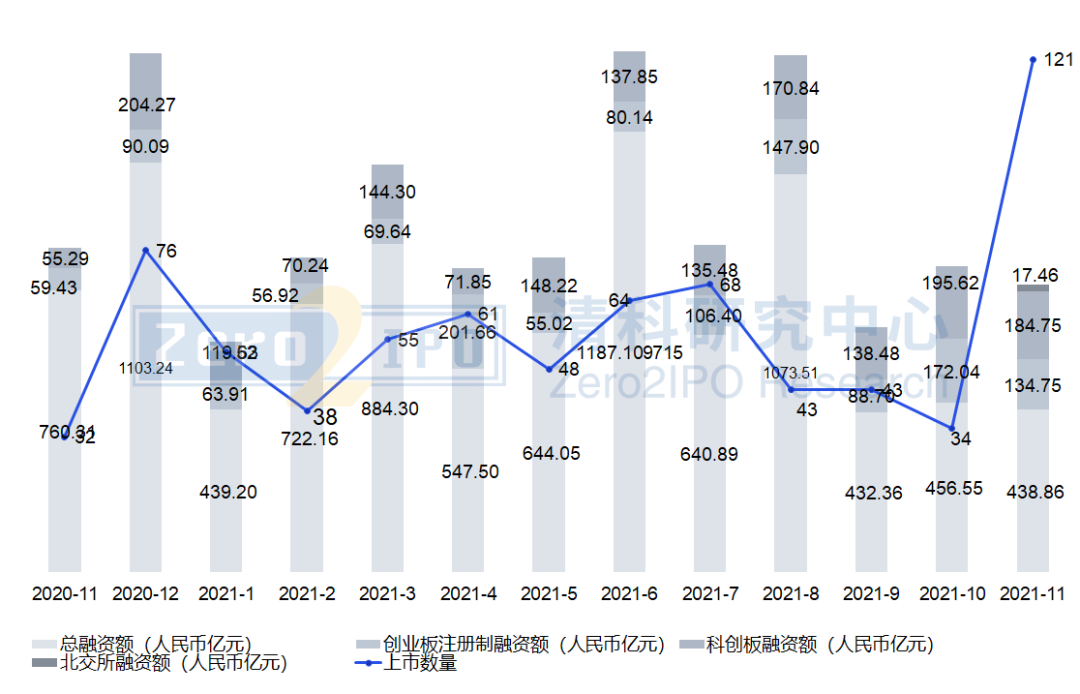

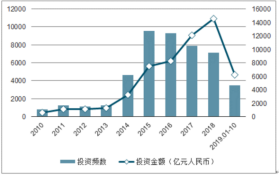

此次谷神星一號(hào)(遙二)·平安銀行數(shù)字口袋號(hào)運(yùn)載火箭共發(fā)射5顆商業(yè)衛(wèi)星,分別為長(zhǎng)光衛(wèi)星公司的“天津大學(xué)一號(hào)”紅外觀測(cè)衛(wèi)星、天儀研究院的“寶醞號(hào)”和“麗澤一號(hào)”科學(xué)試驗(yàn)衛(wèi)星、中科星睿的“金紫荊五號(hào)”遙感衛(wèi)星、零重空間的“金紫荊一號(hào)03”遙感衛(wèi)星。同時(shí),火箭還搭載了平安銀行兩大戰(zhàn)略項(xiàng)目“星云物聯(lián)計(jì)劃”及“數(shù)字口袋”的太空紀(jì)念載荷,以及一塊儲(chǔ)存著平安銀行數(shù)字資產(chǎn)的儲(chǔ)存卡共同進(jìn)入了太空。 2020年11月至2021年11月中國(guó)企業(yè)境內(nèi)外上市數(shù)量及融資總金額

2020年11月至2021年11月中國(guó)企業(yè)境內(nèi)外上市數(shù)量及融資總金額

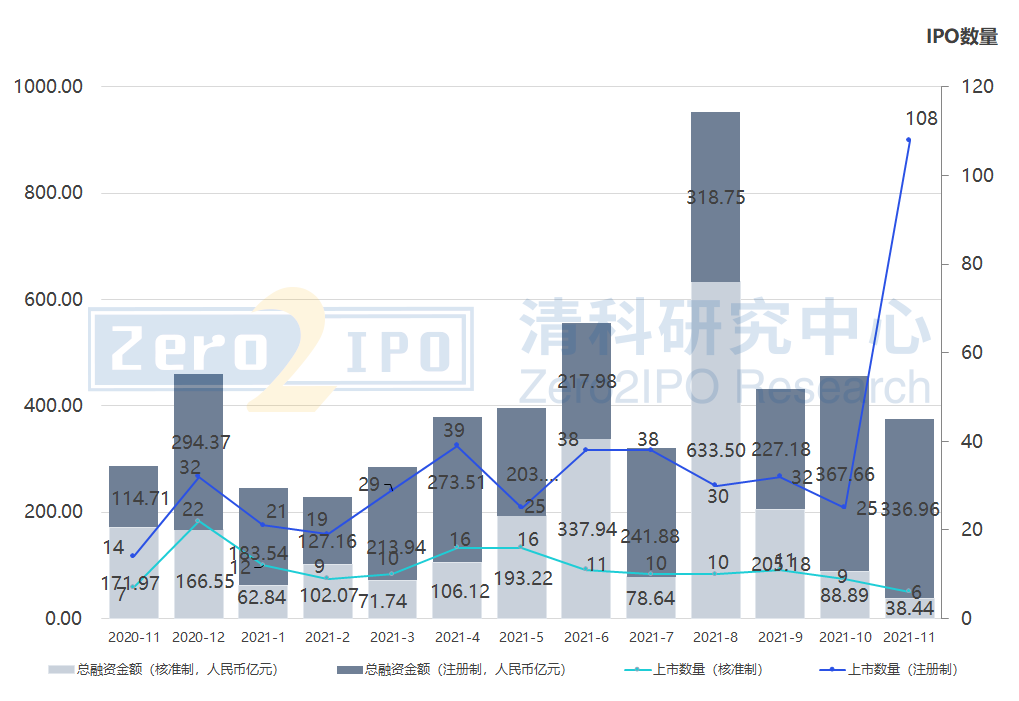

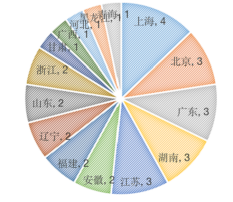

2020年11月至2021年11月不同新股發(fā)行制度下境內(nèi)市場(chǎng)中企上市分布

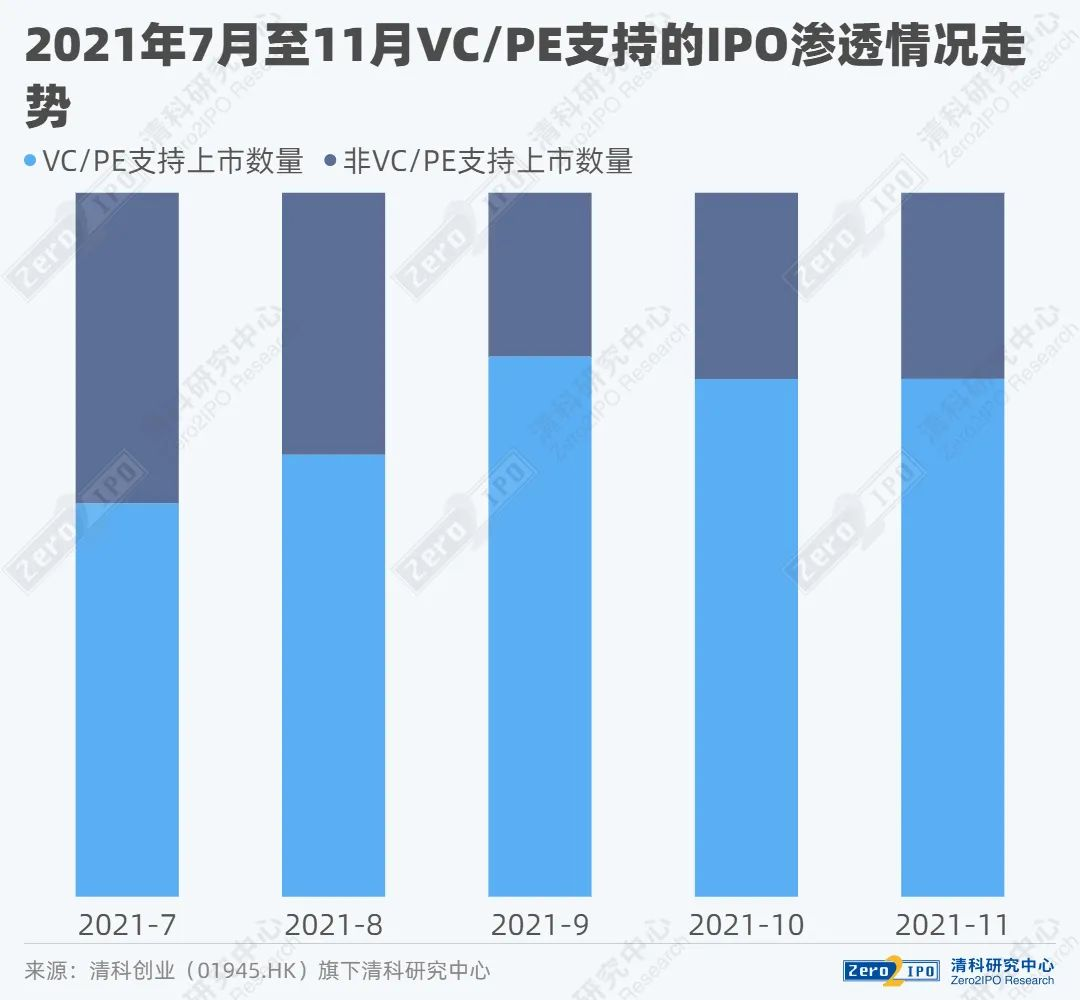

2020年11月至2021年11月不同新股發(fā)行制度下境內(nèi)市場(chǎng)中企上市分布 (3)11月IPO企業(yè)VC/PE滲透率為73.6%

(3)11月IPO企業(yè)VC/PE滲透率為73.6%

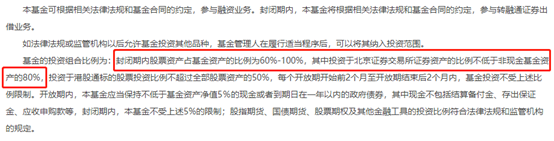

根據(jù)基金合同規(guī)定,封閉期內(nèi)股票資產(chǎn)占基金資產(chǎn)的比例為60%-100%,投資于北京證券交易所證券資產(chǎn)的比例不低于非現(xiàn)金基金資產(chǎn)的80%。從基金凈值的表現(xiàn)來(lái)看,8只基金大概率已經(jīng)建倉(cāng)北交所股票資產(chǎn)。

根據(jù)基金合同規(guī)定,封閉期內(nèi)股票資產(chǎn)占基金資產(chǎn)的比例為60%-100%,投資于北京證券交易所證券資產(chǎn)的比例不低于非現(xiàn)金基金資產(chǎn)的80%。從基金凈值的表現(xiàn)來(lái)看,8只基金大概率已經(jīng)建倉(cāng)北交所股票資產(chǎn)。

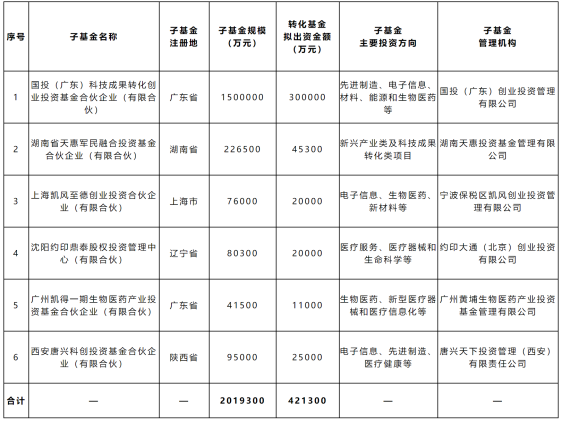

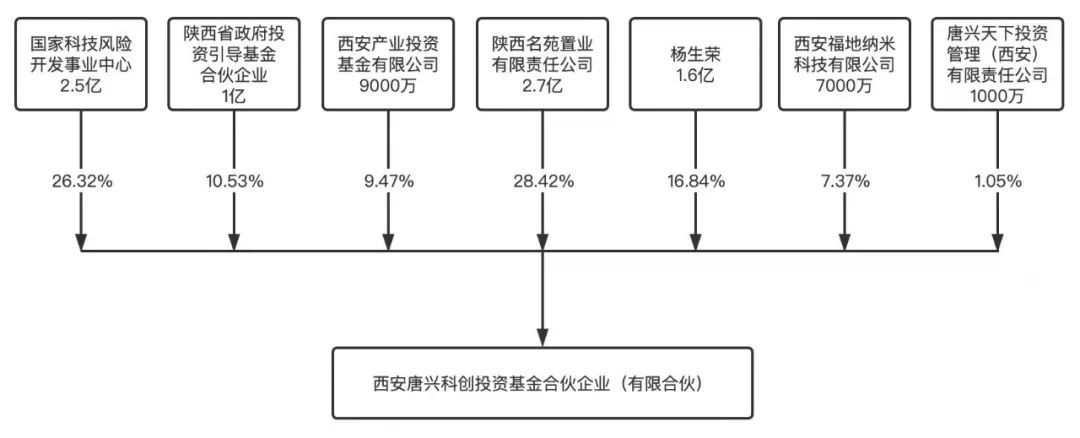

▲圖:子基金出資比例圖

▲圖:子基金出資比例圖